คปภ. ขานรับนโยบายภาครัฐ

นำประกันภัยฝ่าวิกฤตโควิด-19 ระลอกใหม่• ขยาย 16 มาตรการด้านประกันภัย

ถอดบทเรียนผลกระทบภาคธุรกิจประกันภัย เพื่อเตรียมคลอด New Business Model และ New Regulator...

สำนักข่าว Nh-news 12/11/2566 : วางแผนประกันชีวิต ให้ได้มากกว่าเพียงแค่สิทธิลดหย่อนภาษี

วางแผนประกันชีวิต ให้ได้มากกว่าเพียงแค่สิทธิลดหย่อนภาษี

ประกันชีวิตเป็นทางเลือกในการใช้สิทธิลดหย่อนที่ผู้เสียภาษีบุคคลธรรมดาใช้ในการวางแผนภาษีในแต่ละปี

เฉพาะเบี้ยประกันชีวิตสำหรับตัวผู้เสียภาษีสามารถใช้สิทธิหักลดหย่อนภาษีได้ถึง 100,000 บาท ไม่รวมกับเบี้ยประกันบำนาญและเบี้ยประกันสุขภาพของพ่อแม่ การใช้สิทธิลดหย่อนไม่ต้องคำนวณตามสัดส่วนของรายได้ของเราจึงลดหย่อนได้เต็มที่ไม่ว่าจะมีเงินได้พึงประเมินอย่างไร

การวางแผนภาษีด้วยประกันชีวิตจึงสามารถช่วยลดภาระภาษีตามขั้นภาษีสูงสุดที่คำนวณได้

หรือสูงสุดถึง 35,000 บาททีเดียว

ประกันชีวิตที่สามารถใช้สิทธิลดหย่อนภาษีได้

ประกอบด้วยแบบประกันที่มีระยะเวลาความคุ้มครองตั้งแต่ 10 ปีขึ้นไป ประกันสุขภาพ แต่คนส่วนใหญ่มักเลือกทำแบบประกันโดยคำนวณถึงการลดหย่อนภาษีเป็นหลัก

จึงเลือกแบบประกันระยะเวลาต่ำสุดตามหลักเกณฑ์ คือความคุ้มครอง 10 ปี เราสามารถเลือกวางแผนลดหย่อนภาษีให้มีประสิทธิภาพและสอดคล้องกับเป้าหมายทางการเงินของเราควบคู่ไป

เพื่อให้เราสามารถบรรลุตามเป้าหมายการเงินโดยไม่มีภาระการชำระเบี้ยเกินจำเป็น ที่สำคัญเป็นการวางแผนการเงินระยะยาวให้กับตัวเราอีกด้วย

ซึ่งจริง ๆ เป็นวัตถุประสงค์หลักที่รัฐมอบสิทธิประโยชน์ภาษีให้กับผู้เสียภาษี

การทำประกันชีวิตเพื่อใช้สิทธิลดหย่อนภาษีให้สอดคล้องกับเป้าหมายการเงินของเรา

ทำได้ง่ายๆ เพียงแค่เราหาเป้าหมายการเงินระยะยาวของเราให้ได้ หลายคนมีเพียงเป้าหมายเดียว แต่บางคนมีหลายเป้าหมายก็ได้ การวางแผนเพื่อการเกษียณเป็นเป้าหมายสำคัญเป้าหมายหนึ่งเพราะการที่คนมีอายุยืนยาวขึ้น

จำเป็นต้องใช้เงินช่วงเกษียณมากขึ้น หากปัจจุบันเรามีอายุ 35 ปี

การวางแผนเพื่อการเกษียณจะมีระยะเวลาประมาณ 25 ปี

เราสามารถเลือกแบบประกันสะสมทรัพย์เพื่อเสริมแผนการเกษียณของเราและได้ประโยชน์จากการลดหย่อนในหมวดประกัน

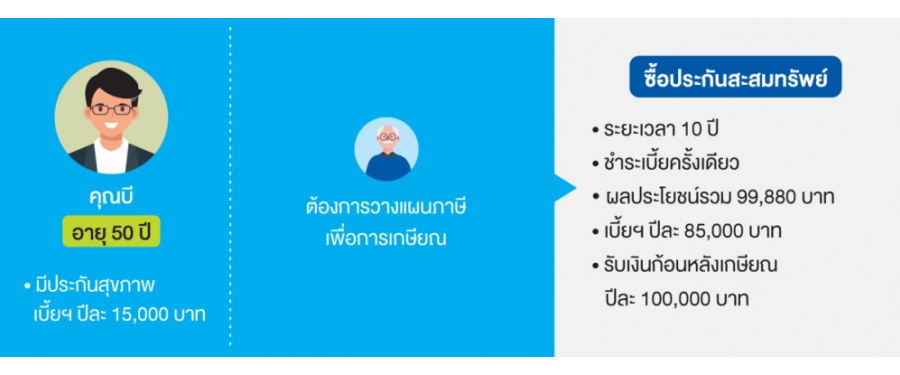

ตัวอย่างเช่น คุณ บี ปัจจุบัน อายุ 50 ปี มีประกันสุขภาพในปัจจุบันเบี้ยฯ ปีละ 15,000

บาท สามารถวางแผนภาษีเพื่อการเกษียณเพิ่มเติมโดยใช้ประกันสะสมทรัพย์

ระยะเวลา 10 ปี ชำระเบี้ยฯ ครั้งเดียว ผลประโยชน์รวม 99,880

บาท เบี้ยฯ ปีละ 85,000 บาท เพื่อรับเงินก้อนหลังเกษียณปีละ

100,000 บาท

เป้าหมายการเงินอีกเป้าหมายหนึ่งคือเป้าหมายการศึกษาของลูก

เราสามารถวางแผนครอบครัวเพื่อเตรียมพร้อมสำหรับการศึกษาของลูกในระยะยาว

หากลูกกำลังศึกษาอยู่ในชั้นอนุบาล แผนการศึกษาของลูกจะมีระยะเวลา 12

ปีโดยประมาณสำหรับระดับปริญญาตรี และ 16 ปี สำหรับระดับปริญญาโท

การเลือกทำประกันสะสมทรัพย์เพื่อลดหย่อนภาษีจึงไม่จำเป็นต้องเป็นแบบประกันที่มีระยะเวลาคุ้มครอง

10 ปี แต่อาจเลือกทำประกันในหลายรูปแบบเพื่อให้เหมาะสมกับเป้าหมายของเรา

ตัวอย่างเช่น คุณใส่ใจ ปัจจุบันอายุ 35 ปี มีลูกอายุ 5 ปี

ต้องการเลือกทำประกันเพื่อใช้สิทธิลดหย่อนภาษีเต็ม 100,000 บาท ประกันสุขภาพที่มีอยู่ในปัจจุบันเบี้ยฯ ปีละ 15,000 บาท

ต้องการใช้ประกันเพื่อเป็นเงินทุนการศึกษาปริญญาโทให้ลูก 2 ล้านบาท แบบประกันเพื่อใช้สิทธิฯ

ภาษีของคุณใส่ใจจะต่างกับของคุณบี โดยแผนภาษีจากประกันสะสมทรัพย์

ระยะเวลา 10 ปี ชำระเบี้ยครั้งเดียว แม้จะใช้สิทธิภาษีได้เท่ากัน

แต่ไม่สามารถตอบเป้าหมายเพื่อการศึกษาของลูกได้ การวางแผนการศึกษาให้ลูกจะมีภาระชำระเบี้ยเพิ่มขึ้นและไม่สามารถนำมาใช้สิทธิลดหย่อนภาษีได้ คุณใส่ใจจึงควรเลือกแบบประกันสะสมทรัพย์เพื่อทุนการศึกษาปริญญาโท ระยะเวลาคุ้มครอง 15 ปี ระยะเวลาชำระเบี้ยฯ

10 ปี ผลประโยชน์รวมตลอดสัญญา 977,500 บาท

จำนวนเงินประกันภัย 700,000 บาท เบี้ยฯ ปีละ 85,000 บาท

แทน

รูปแบบเป้าหมายที่สามารถนำมาประกอบการวางแผนภาษี

สิ่งที่ต้องคำนึงถึง และรูปแบบของประกันชีวิตที่ตอบเป้าหมายต่างๆ

อาจจะสรุปได้คร่าวๆ ตามตาราง ดังนี้

เมื่อเราจะวางแผนภาษีด้วยประกันทั้งที

เราจึงควรวางแผนภาษีให้สอดคล้องไปกับเป้าหมายการเงินของเราด้วย เพื่อให้เราได้มากกว่าการใช้สิทธิลดหย่อนภาษีเพียงอย่างเดียว

เพียงเท่านี้เราก็จะได้รับประโยชน์สูงสุดจากการทำประกันชีวิตเพื่อลดหย่อนภาษีประจำปี

หมายเหตุ

การใช้สิทธิลดหย่อนภาษีเป็นไปตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

โปรดทำความเข้าใจในรายละเอียดความคุ้มครองเงื่อนไข

และข้อยกเว้นก่อนการตัดสินใจสมัครทำประกันภัยทุกครั้ง

-

-

คปภ. จับมือภาคธุรกิจประกันภัย เปิดตัว Super APP ปลดล็อกประกันภัยไทย ไร้ขีดจำกัดเพื่อประชาชน เชื่อมทุกบริการผ่านปลายนิ้ว ง่าย ครบ จบในแอปเดียว ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมก...

-

คปภ. จับมือภาคธุรกิจประกันภัย เปิดตัว Super APP ปลดล็อกประกันภัยไทย ไร้ขีดจำกัดเพื่อประชาชน เชื่อมทุกบริการผ่านปลายนิ้ว ง่าย ครบ จบในแอปเดียว ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมก...

-

คปภ. ส่งรักทั่วไทย ให้คนไทยอุ่นใจเมื่อมีประกันภัย พ.ร.บ.· คปภ. ผนึกกำลังทั่วทุกภาค สร้างความอุ่นใจให้คนไทยมอบ พ.ร.บ. 1 หมื่นฉบับ ดึงดารา นักแสดงแพนเค้ก เขมนิจ และ ท็อป จรณ กระตุ้นป...

-

การใช้แบบและข้อความสัญญาประกันภัยสุขภาพแบบมาตรฐานตามคำสั่งนายทะเบียนที่ 14/2564 และ คำสั่งนายทะเบียนที่ 15/2564

-

การใช้แบบและข้อความสัญญาประกันภัยสุขภาพแบบมาตรฐาน ตามคำสั่งนายทะเบียนที่ 14/2564 และ คำสั่งนายทะเบียนที่ 15/2564

-

คปภ. เปิดเวทีประชุม CEO Insurance Forum 2021 ระดมความคิดเห็นภาคธุรกิจประกันภัยมุ่งขับเคลื่อนนโยบาย เพื่อสร้างความแข็งแกร่งให้กับอุตสาหกรรมและสร้างความเชื่อมั่นให้กับประชาชน ...

-

คปภ. ชี้แจง กรณีบริษัท เดอะ วัน ประกันภัย จำกัด (มหาชน)ประกาศปิดปรับปรุงชั่วคราว นายสุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (เลขาธิการ คปภ.) ...

-

เมืองไทยประกันชีวิต บริจาคเงินผ้าป่าเพื่อ การศึกษาให้แก่โรงเรียนวัดหนองกบ บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) โดยนายโพธิพงษ์ ล่ำซำ ประธานกรรมการ นางยุพา ล่ำซำ นายสาระ ล่ำซำ...

-

ทิพยประกันภัย นำคณะครู – อาจารย์ ร่วมโครงการ “ทิพย สืบสาน รักษา ต่อยอด ศาสตร์พระราชา ครั้งที่ 13” 9 มหามงคล ตามรอยพ่อ ที่ศูนย์ศึกษาการพัฒนาเขาหินซ้อน อันเนื่องมาจากพระราชดำริ จังหว...

-

สั่ง"เดอะวัน ประกันภัย"หยุดรับทำประกันวินาศภัยชั่วคราว บอร์ด คปภ. เห็นชอบให้นายทะเบียนสั่ง"เดอะวัน ประกันภัย"หยุดรับทำประกันวินาศภัยชั่วคราว พร้อมให้เร่งแก้ไขฐานะการเงินภายในกำห...

-

คปภ. สั่งปรับอาคเนย์ประกันภัย ปมประวิงจ่ายค่าสินไหม "น้องหญิง"กรณีเสียชีวิตเหตุรถเบนซ์เฉี่ยวชนรถจักรยานยนต์ที่บุรีรัมย์ ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการ...

-

สำนักงาน คปภ. ก้าวสู่ผู้นำการให้บริการดิจิทัลภาครัฐ คว้ารางวัลในงานรัฐบาลดิจิทัล ประจำปี 2564 “DG Awards 2021” ประเภท “รางวัลพัฒนาการดีเด่นหน่วยงานระดับกรมที่จัดทำนโยบาย กำกับ ดูแล...

-

คปภ. สั่งปรับอาคเนย์ประกันภัย ปมประวิงจ่ายค่าสินไหม "น้องหญิง"กรณีเสียชีวิตเหตุรถเบนซ์เฉี่ยวชนรถจักรยานยนต์ ที่บุรีรัมย์ ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริ...

-

รมว.คลัง มีคำสั่ง “เพิกถอนใบอนุญาตประกอบธุรกิจประกันวินาศภัย เดอะ วัน ประกันภัย” แล้ว เลขาธิการ คปภ. สั่งตั้งศูนย์ทั่วประเทศให้คำแนะนำ รับเรื่องร้องเรียน และอำนวยความสะดวก แก่ผู้...

-

เลขาธิการ คปภ. นำทัพประกันภัยลงพื้นที่ “ชุมชนเกาะเกร็ด” จังหวัดนนทบุรี เปิดตัวโครงการ คปภ. เพื่อชุมชนปี 5 เพื่อเชื่อมโยงและเสิร์ฟความรู้ด้านการประกันภัยแบบเคาะประตูบ้านประชาชน เมื...

-

อยู่รอด อยู่เป็น อยู่ยาวอย่างไรในยุค Covid-19 ด้วยแฟรนไชส์รูปแบบใหม่ เปิดอีกหนึ่งไฮไลท์ในงาน"MOC แฟรนไชส์สร้างอาชีพ 2021" งานแสดงธุรกิจแฟรนไชส์ที่ใหญ่ที...

-

J&C จัดทริปล่องใต้เที่ยวเกาะภูเก็ต พาสมาชิกนั่งเรือยอร์ช กินหรู อยู่สบาย กินหรู อยู่สบาย สไตล์ J&C กันอีกครั้งกับทริปเที่ยวเกาะภูเก็ต ที่ยักษ์ขายตรงโมเดิร์นเทรด จ...

-

คปภ. เร่งบูรณาการเพื่อช่วยเหลือด้านประกันภัย กรณีอุบัติเหตุรถเบนซ์ ชนรถยนต์ ฮอนด้า เสียชีวิต 3 ราย บนทางด่วนขั้นที่ 2 อโศก-ศรีนครินทร์ เผยรถเบนซ์ ทำประกันภัยภัย พ.ร.บ. และภาคสมัครใ...

-

“สำนักงาน คปภ. - สำนักงานเศรษฐกิจการเกษตร” ลงนาม MOUผนึกกำลังความร่วมมือเพื่อพัฒนาภาคเกษตรให้เดินหน้าด้วยระบบประกันภัย สร้างความเข้มแข็งให้ภาคเกษตรกรรมไทยแบบยั่งยืน ดร. สุทธิพล ...

-

คปภ. ร่วมกับภาคอุตสาหกรรม ส่งมอบความคุ้มครองด้านประกันภัยและอุปกรณ์ป้องกันอันตรายทั่วไทย ให้กับประชาชนได้อุ่นใจช่วงเทศกาลปีใหม่ 2565เปิดตัว “กรมธรรม์ประกันภัยไมโครอินชัวรันส์ 10 บา...

-

คปภ. เผย 15 ผลงานเด่นปี 64 พร้อมชูธงโอกาสทางธุรกิจ และ“ทิศทาง การดำเนินการปี 65 แบบ Proactive ใน 5 มิติหลัก” เพื่อคุ้มครองประชาชน และเสริมความแข็งแกร่งให้ภาคธุรกิจประกันภัย ดร.สุท...

-

คปภ. เผย 5 อันดับความเสี่ยง จากมุมมองภาคธุรกิจประกันภัยไทย “ชีวิต-วินาศภัย” ประสานเสียง “มั่นใจ ระยะ 3 ปี” ยังมีเสถียรภาพรับมือสถานการณ์ต่างๆได้ ดร. สุทธิพล ทวีชัยการ เลขา...

-

TQMมอบเงินอัดฉีดทีมช้างศึก1ล้าน ฉลองคว้าแชมป์อาเซียน บริษัท ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ จำกัด หรือ TQMโดย นายคมเนตร เนตรประไพ รองประธานบริหารสายงานการตลาด ในฐ...

-

เลขาธิการ คปภ. เปิดไทม์ไลน์ หลังทราบว่าติดโควิด-19 ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (เลขาธิการ คปภ.) เปิดเผยว่า ก่อนอื่นผมต้...

-

เลขาธิการ คปภ. เปิดเผยทำประกันภัยโควิดแบบ “เจอ จ่าย จบ” 2 ฉบับ แต่ยืนยันไม่ขอรับค่าสินไหมทดแทน ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (...

-

คปภ. พร้อมยืนหยัดคุ้มครองสิทธิประโยชน์ของประชาชน ยืนยันกรมธรรม์ประกันภัยโควิด แบบเจอ จ่าย จบ ยังให้ความคุ้มครองปกติสามารถเคลมประกันภัยกับบริษัทประกันภัยได้ ดร. สุทธิพล ทวีชัยกา...

-

คปภ. เปิดเวทีรับฟังความคิดเห็นเครือข่ายผู้บริโภคประสานเสียง“ค้าน”ยกเลิกคำสั่งที่ 38/2564 หวั่นผู้บริโภคถูกลอยแพตามที่ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำ...

-

1/3 เปิดมุมมองสมาคมประกันวินาศภัยไทย เบื้องลึกปมปัญหาประกันภัยโควิด-19 ใครกันที่ลอยแพประชาชน จากกรณีที่บอร์ดสมาคมประกันวินาศภัยไทยได้มีมติเป็นเอกฉันท์ยื่นอุ...

-

กรุงไทย–แอกซ่า ประกันชีวิต คว้า 3 รางวัล แรกในปีแห่งศักยภาพจาก World HRD Congress บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ผู้นำด้านการประกันชีวิต และประกันสุขภาพ โดย คุณบุปผาวดี โอวรารินท์ ...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด เพิ่มความสะดวก รวดเร็วให้กับผู้ประสบภัยอุบัติเหตุจากรถ และรถมีประกันภัย พ.ร.บ. ผู้ประสบภัยจากรถจะได้รับความคุ้มครองตามกฏหมายทุกคน โดยผ...

-

“สาระ ล่ำซำ” รับรางวัล “TOP CEO 2021”รางวัลสุดยอดผู้บริหารองค์กร จากงาน 2021 Asia CEO Summit & Awards Ceremony “Business Transformation Asia” นายสาระ ล่ำซำ ประธานเจ้าหน้...

-

ไทยประกันชีวิตจ่ายสินไหมฮอตเคลม “หมอกระต่าย” นายสวัสดิ์ นฤวรวงศ์ รองกรรมการผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) เปิดเผยว่า จากกรณีอุบัติเหตุรถจักรยานยนต์บิ๊กไบค์ชน...

-

เตือนผู้ใช้รถใช้ถนน !!!...หากนำรถที่ไม่มี ประกันภัย พ.ร.บ.มาใช้ มีความผิดตามกฎหมายที่สำคัญเมื่อเกิดอุบัติเหตุ “ผู้ประสบเหตุจะไม่ได้รับความคุ้มครองตามกฎหมาย”ในแต่ละปีมีผู้ประสบอุบัต...

-

ถอดรหัส..! กฎกติกาสากล-กฎหมายไทย คลี่ปมปัญหาเหตุใดบริษัทประกันภัย จึงบอกเลิกกรมธรรม์ประกันเจอ จ่าย จบ “ไม่ได้” เรียบเรียงโดย : สายกฎหมายและคดี สำนักงาน...

-

OCEAN LIFE ไทยสมุทร เปิดบริการใหม่! OCEAN LIFE EASY CLAIMยื่นเอกสารเคลมและรับเงินง่ายๆ ทางออนไลน์สะดวก ปลอดภัย มั่นใจ รักษ์โลก บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดยคุณนุส...

-

80 ปี “ไทยประกันชีวิต” ที่อยู่เคียงข้างคนไทยกับก้าวต่อไปที่ยิ่งใหญ่ในการเข้าจดทะเบียนในตลาดหลักทรัพย์ฯพร้อมมุ่งสู่การเป็น Life Solutions Provider สร้างการเติบโตที่มั่นคงและยั่งยืน ...

-

คปภ. ติวเข้ม “ผู้ไกล่เกลี่ย” ถอดบทเรียนข้อพิพาทด้านประกันภัยจากสถานการณ์โควิด-19พร้อมเสริมสร้างเสถียรภาพของระบบประกันภัยโดยรวมและดำเนินการแบบ Proactive ใน 5 มิติหลักเพื่อคุ้มครองปร...

-

BKI สนับสนุนการศึกษากับกิจกรรม Zigma Camp ของภาควิชาสถิติ จุฬาลงกรณ์มหาวิทยาลัย บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI โดยนางภัทรพร เทิดชนะกุล รองผู้อำนว...

-

TQM ชวนมอบ ‘ของขวัญที่มากกว่าหัวใจ’ ให้คนรักกับประกันสุขภาพ Health เบา เบา ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ (TQM) ปล่อยแคมเปญ ‘ของขวัญที่มากกว่าหัวใจ’ รับเดือนแห่งควา...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรมลูกค้า “ไหว้พระเสริมมงคลรับตรุษจีน กับอาจารย์เป็นหนึ่ง วงษ์ภูดร” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต จัดกิจกรรมลูกค้า “ไหว้พระเ...

-

วิริยะประกันภัยร่วมรณรงค์หยุดรถทางม้าลาย พล.ต.ต.จิรสันต์ แก้วแสงเอกรองผู้บัญชาการตำรวจนครบาล พร้อมด้วยนายแพทย์แท้จริง ศิริพานิช เลขาธิการมูลนิธิเมาไม่ขับ ผู้แทนกรุงเทพมหาน...

-

อลิอันซ์ อยุธยา ประกันภัย โชว์แกร่ง สถานะการเงินปึ้กพร้อมเดินหน้าปี 65 ชูกลยุทธ์เติบโต ตั้งเป้าเบี้ยรับรวม 6.2 พันล้านบาท บมจ. อลิอันซ์ อยุธยา ประกันภัย ประกาศความแข็งแกร่ง ด้วยสถา...

-

เมืองไทยสไมล์คลับ มอบวัคซีนโมเดอร์นา ให้แก่สมาชิกฯ ระดับ The Ultimate และ Beyond Prestige บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) โดย เมืองไทยสไมล์คลับ เดินหน้าก...

-

TIPH แข็งแกร่ง โอไมครอนไม่กระทบ ยืนยันฐานะทางการเงินมั่นคง เดินหน้าตามแผนสร้างมิติใหม่วงการประกันภัย ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บริหาร บมจ. ทิพย ก...

-

อุบัติเหตุทางถนน “ทุกคน” จะได้รับความคุ้มครอง ถ้ารถทุกคันมีประกันภัย พ.ร.บ.ในปัจจุบันมีอุบัติเหตุที่เกิดขึ้นกับคนข้ามถนนหรือคนเดินเท้าบ่อยครั้ง จนเป็นเหตุให้มีผู้เสียชีวิตและบาดเจ็...

-

ไทยประกันชีวิตปรับโครงสร้างองค์กรรองรับการขับเคลื่อนอย่างรวดเร็วในยุคดิจิทัล ไทยประกันชีวิตเสริมความแข็งแกร่ง ปรับโครงสร้างองค์กร สร้างกระบวนการทำงานให้เกิดความคล่องตัวและรวดเร็ว ...

-

สุดยอด 3 เยาวชนแดนใต้ได้รับคัดเลือกในโครงการ “KTAXA Know You Can Football Youth (U15) Academy ปีที่ 2” ที่จังหวัดภูเก็ตโครงการ "KTAXA Know You Can Football Youth (U15) Academy ปีที...

-

“ดร.สมพร สืบถวิลกุล”โชว์วิสัยทัศน์ปีเสือ วาง 3 กลยุทธ์ขับเคลื่อน “ทิพยประกันภัย” ก้าวสู่ Next Generation Insurer ผุดบริษัทเทคโนโลยีเสริมเขี้ยวเล็บ “ทิพย กรุ๊ป โฮลดิ้งส์” “ดร.สม...

-

FWD ประกันชีวิต ห่วงใยลูกค้าที่ได้รับผลกระทบโควิด-19 ขยายระยะเวลาผ่อนชำระ - ยกเว้นดอกเบี้ยต่ออายุกรมธรรม์ FWD ประกันชีวิต ออกมาตรการผ่อนผันเงื่อนไขกรมธรรม์ประกันชีวิตช่วยเหลือผู้เ...

-

คปภ. ส่งมอบความรัก ความปรารถนาดี “วันวาเลนไทน์” ผ่านกิจกรรม “ส่งรักทั่วไทย อุ่นใจเมื่อมีประกันภัย พ.ร.บ.” ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุร...

-

OCEAN LIFEไทยสมุทร จัดแคมเปญสุดพิเศษ “วาเลนไทน์นี้…รักใครให้โอชิคุ้มครอง” ชวนคนไทยส่งต่อความรักด้วยการประกัน...ต้อนรับเดือนแห่งความรัก บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต...

-

“75 ปี แห่งความมั่นคง สู่ความมั่นใจพร้อมเป็นบริษัทประกันภัยอันดับ 1 ในใจลูกค้า”คุณสุขเทพ จันทร์ศรีชวาลา ประธานกรรมการบริหารและกรรมการผู้จัดการ บริษัท มิตรแท้ประกันภัย จำกัด (มหาชน)...

-

อลิอันซ์ อยุธยา ประกันชีวิต โชว์สถานะเติบโตแกร่ง ลุยขับเคลื่อนทุกช่องทางขาย มุ่งชูผลิตภัณฑ์เด่นที่ตอบโจทย์ตรงใจลูกค้า ตั้งเป้าโกยเบี้ยรวม 3.47 หมื่นล้านบาท บมจ. อลิอันซ์ อยุธยา ประ...

-

กลุ่มบริษัทเอไอเอ ประกาศพันธกิจ “AIA One Billion” เพื่อสนับสนุนให้ผู้คนกว่าพันล้านคนมีสุขภาพและชีวิตที่ดีขึ้น ภายในปี 2030 กรุงเทพฯ, 22 กุมภาพันธ์ 2565 - กลุ่มบริษั...

-

กรุงไทย–แอกซ่า ประกันชีวิต มอบผลประโยชน์ค่าชดเชยรายวันให้ลูกค้าคนสำคัญเพิ่มความอุ่นใจในการเข้ารับการฉีดวัคซีนจนถึงเข็มกระตุ้นบมจ.กรุงไทย-แอกซ่า ประกันชีวิต ตอกย้ำการเป็นผู้นำด้านปร...

-

เมืองไทยประกันชีวิต สนับสนุนสร้างห้อง Trade & Finance LAB : Wall Street@UTCC มหาวิทยาลัยหอการค้าไทย นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร นางพิตราภรณ์ บุณยรัตพันธุ์ รองกรรมการผ...

-

OCEAN LIFE ไทยสมุทร จับมือ SKOOTAR ส่ง PA Delivery ดูแลกลุ่มไรเดอร์ ด้วยประกันที่เข้าใจคนใช้มอเตอร์ไซค์...เมื่อไปส่งของที่ไหน สบายใจที่นั่น บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชี...

-

ทิพยประกันภัยรณรงค์สร้างจิตสำนึกรักษ์สิ่งแวดล้อม ชวนสังคมขยายผลปรับวิถีชีวิตสู่สมดุลด้วยนวัตกรรมศาสตร์พระราชา ครั้งที่ 15บริษัท ทิพยประกันภัย จำกัด (มหาชน) ร่วมกับศูนย์คุณธรรม (องค...

-

คนวัยทำงาน เกิดอุบัติเหตุและเสียชีวิตสูงถึงร้อยละ 54 อุบัติเหตุทางถนนนั้น ผู้เสียชีวิตประมาณ 1 ใน 3 เกิดขึ้นขณะที่ใช้รถใช้ถนนเพื่อทำงาน และหากนับรวมอุบัติเหตุทางถนนที่เกิดขึ้นในระห...

-

บริษัทกลางฯ ร่วมรณรงค์ "หยุดสูญเสีย หยุดรถ ให้คนข้ามทางม้าลาย #ความดีที่คุณทำได้" บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด โดยนางสาวธารินี ปานเขียว ผู้อำนวยการสำนักประชาสัมพันธ์แล...

-

เมืองไทยประกันชีวิต จัดงาน “MTL Bancassurance Kick off 2022” นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) เป็นประธานจัดงาน M...

-

TQM โตดีสวนกระแส โกยกำไรปี ’64 พุ่งกว่า 27%เผยหุ้น TQM เนื้อหอม ต่างชาติเข้าถือในสัดส่วนสูงขึ้นบมจ. ทีคิวเอ็ม คอร์ปอเรชั่น หรือ TQM เปิดผลประกอบการประจำปี 2564 รับกำไรสุทธิ 891.8 ล...

-

ทิพยประกันภัยแกร่ง โชว์ผลงานกำไรปี 64 ทะลุ 1.8 พันล้านด้าน TIPH รอรับปันผลเดือนเมษา คาดจ่ายปันผลได้กลางปี พร้อมเปิดแผนธุรกิจปี 2565 ลุยจัดทัพบริษัทลูกพลิกโฉมธุรกิจประกันภัย ทิพย...

-

OCEAN LIFE ไทยสมุทร แจกแล้วรางวัลใหญ่รถยนต์ BMW X1 มูลค่ากว่า 2 ล้านบาท ให้ลูกค้าผู้โชคดีในแคมเปญ “OCEAN LIFE ไทยสมุทรลุ้นโชค 2 ชั้น ปี 3” บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชี...

-

เมืองไทยประกันชีวิต ร่วมกับมูลนิธิเมืองไทยยิ้ม สานต่อโครงการ "อบอุ่นกับเมืองไทยประกันชีวิต" ต่อเนื่องปีที่8มอบผ้าห่มช่วยเหลือประชาชน นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร นางส...

-

เมืองไทยประกันชีวิต เปิดตัวโฆษณาชุดใหม่ “uDesign” ประกันชีวิตควบการลงทุนที่ให้คุณออกแบบชีวิตได้เองด้วยความคุ้มครองที่มากกว่า ให้คุณใช้ชีวิตคุ้มค่ามากขึ้น นายสาระ ล่ำซำ ประธานเจ้าหน...

-

เมืองไทยประกันชีวิต เปิดตัวโฆษณาชุดใหม่ “uDesign” ประกันชีวิตควบการลงทุนที่ให้คุณออกแบบชีวิตได้เองด้วยความคุ้มครองที่มากกว่า ให้คุณใช้ชีวิตคุ้มค่ามากขึ้น นายสาระ ล่ำซำ ประธานเจ้...

-

ไทยประกันชีวิตตั้งเป้าปี 65 มุ่งเน้นขยายตลาดทั้งลูกค้าเก่าและใหม่ ผ่านการนำเสนอสินค้าที่ตรงความต้องการ พร้อมผลักดันตัวแทนประกันชีวิตใช้เครื่องมือดิจิทัลเพิ่มขีดความสามารถ ด้านอัตรา...

-

กรุงไทย–แอกซ่า ประกันชีวิต ปล่อยแคมเปญใหญ่แห่งปี “Commit To Climate เราปรับ โลกเปลี่ยน” ตอกย้ำความเป็นผู้นำและใส่ใจสิ่งแวดล้อม พร้อมเปิดตัว CR Influencer บมจ.กรุงไทย-แอกซ่า ประกันช...

-

TQM ส่งแคมเปญพิเศษ ‘ประกันตอบโจทย์ผู้หญิง’ รับวันสตรีสากล ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ หรือ TQM ร่วมส่งเสริมพลังหญิงต้อนรับวันสตรีสากลด้วยแคมเปญดีๆ ‘ประกันตอบโจทย์ผู้ห...

-

บอร์ด TQM ไฟเขียว เสนอผู้ถือหุ้นเข้าซื้อ TQR ในราคาหุ้นละ 5.10 บาทเผยหลังปิดดีล TQM ถือหุ้นรวม 44.43%บอร์ดบมจ. ทีคิวเอ็ม คอร์ปอเรชั่น หรือ TQM เตรียมเสนอผู้ถือหุ้นอนุมัติเข้าซื้อหุ...

-

OCEAN LIFE ไทยสมุทร เปิดแคมเปญ “OCEAN LIFE ไทยสมุทร ลุ้นโชค 2 ชั้น ปี 4”ลุ้นรางวัลใหญ่รถยนต์ ORA Good Cat พร้อมทองคำ มูลค่ารวมกว่า 1.4 ล้านบาท บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของ...

-

กิจกรรม 80 ปี ไทยประกันชีวิตไลฟ์ฟิต 8.0 Miles Challengeไทยประกันชีวิต จับมือ Thai Run จัดกิจกรรม “80 ปี ไทยประกันชีวิต ไลฟ์ฟิต 8.0 Miles Challenge” มุ่งส่งเสริมให้คนไทยมีสุขภาพดีผ่...

-

TIP Lady โดยทิพยประกันภัยชวนร่วมส่งพลังใจให้กับผู้หญิงทุกคน กับกิจกรรม “Lady Power เพราะคุณไม่ได้อยู่คนเดียว” ทิพยประกันภัยขอเป็นส่วนหนึ่งในการร่วมส่งพลังใจ และสนับสนุนให้ผู...

-

บอร์ด คปภ. เห็นชอบให้นายทะเบียนสั่ง “อาคเนย์ประกันภัย-ไทยประกันภัย” หยุดรับประกันวินาศภัยชั่วคราวแล้ว• กำชับให้ทั้ง 2 บริษัท เร่งแก้ไขฐานะการเงินภายในกำหนด ห้ามรับลูกค้ารายใหม่ ห้า...

-

เมืองไทยสไมล์คลับ จัดกิจกรรมแห่งความสุขและรอยยิ้มเมืองไทยสไมล์โซไซตี้ : “เพิ่มภูมิคุ้มกัน แบ่งปันความสุข” ให้สมาชิกฯใช้คะแนนสะสมแลกรับวัคซีนโมเดอร์นานายสาระ ล่ำซำ ประธานเจ้าหน้าที่...

-

กรุงเทพประกันภัยเผยผลการดำเนินงานปี 2564 มีกำไรสุทธิ 1,055.9 ล้านบาท ลดลงร้อยละ 61.0 พร้อมจ่ายเงินปันผลให้แก่ผู้ถือหุ้นทั้งปี 15 บาท/หุ้น ตั้งเป้าเบี้ยประกันภัยรับในปี 2565 เติบโตร...

-

OCEAN LIFE ไทยสมุทร ชวนลูกค้าสแกนชำระเบี้ยประกันง่าย ๆ ด้วย QR Code พร้อมลุ้นทองคำและรางวัลมากมายกับแคมเปญ “สแกนปั๊บ ลุ้นรับโชค ปี 3”บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดย...

-

OCEAN LIFE ไทยสมุทร เผยผลการดำเนินงานปี 64 ทำกำไรกว่า 945 ล้านบาท พร้อมเดินหน้าใช้พลังความรักสร้างความยั่งยืนให้ธุรกิจและทุกคน ...

-

อลิอันซ์ อยุธยา จัดงานมอบรางวัลคุณวุฒิยอดเยี่ยมประจำปี 2564 นายโทมัส วิลสัน กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร นายวิรงค์ พัฒนกำจร รองกรรมการผู้จัดการใหญ่สายงานบริหารต...

-

เมืองไทยประกันชีวิต จัดพิธีทำบุญศูนย์การเรียนรู้สรรค์สาระ จังหวัดราชบุรี นายโพธิพงษ์ ล่ำซำ ประธานกรรมการ บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) เป็นประธานในพิธีทำบุญศูนย์การเรี...

-

TQM จัดสัมมนาออนไลน์ฟรี!‘หากซีซั่นนี้ไม่รอด! เรื่องที่ต้องรู้เมื่อติดโควิด แบบ Exclusive กับคุณหมอ’ อีกไม่กี่เดือนประเทศไทยจะปรับให้โควิด-19 เป็นโรคประจำถิ่นตามมติคณะกรรมการโรคติด...

-

เอไอเอ ประเทศไทย จับมือธนาคารกรุงเทพ ครั้งแรกกับการนำเสนอแบบประกันชีวิตและสุขภาพผ่านโมบายแบงค์กิ้ง ที่ตอบโจทย์ความต้องการของลูกค้าเฉพาะบุคคล (Personalized Individual Needs) เอ...

-

ทิพยประกันภัยร่วมส่งเสริม Ecosystemบูรณาการระบบนิเวศสร้างชุมชนเข้มแข็ง ด้วยปรัชญาของเศรษฐกิจพอเพียง บริษัท ทิพยประกันภัย จำกัด (มหาชน) ร่วมกับศูนย์คุณธรรม (องค์การมหาชน) มูลนิธิประ...

-

คปภ. เร่งแก้ปัญหากรณี “ลูกค้า” บริษัททิพยประกันภัยเรียกร้องค่าสินไหมทดแทนได้ข้อยุติ 5 ประเด็น บริษัทพร้อมจ่ายเคลมอย่างมีประสิทธิภาพ เป็นธรรม โดยเร็ว ตามที่ปรากฏเป็นข่าวเมื่อวันที่ ...

-

ยกเลิกกรมธรรม์ประกันภัย พ.ร.บ. รถจักรยานยนต์ จะได้เบี้ยคืนเท่าไร?การทำประกันภัย พ.ร.บ. เป็นความจำเป็นที่เจ้าของรถหรือผู้ครองรถตามสัญญาเช่าซื้อ ต้องจัดทำ ประกันภัย พ.ร.บ. ทุกปี เพรา...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรมสุดพิเศษ “การจัดดอกไม้สไตล์อิเคบานะ” Nh-news-บมจ.กรุงไทย-แอกซ่า ประกันชีวิต จัดกิจกรรมสุดพิเศษ “การจัดดอกไม้สไตล์อิเคบานะ” นำโดยคุณสุกัญญา อิส...

-

อลิอันซ์ อยุธยา แคปปิตอล (AYUD) เข้าซื้อกิจการเอ็ทน่า ประเทศไทย เสริมแกร่งธุรกิจประกันสุขภาพในตลาดประเทศไทย บมจ.อลิอันซ์ อยุธยา แคปปิตอล (AYUD) ประกาศการเข้าสู่ข้อตกลงการซื้อกิจการ...

-

แอปพลิเคชัน “My Rabbit” เปิดประสบการณ์ใหม่ เชื่อมต่อบริการ Offline to Online ตอบโจทย์ทุกความต้องการของผู้ใช้บัตรแรบบิทบัตรแรบบิท เปิดตัวแอปพลิเคชัน “My Rabbit” กับแนวคิด “แอปที่ใช่...

-

ธนชาตประกันภัยขอบคุณตำรวจจับกุมผู้ต้องหา หลอกขายประกันภัยรถยนต์ปลอม นายสุวัฒน์ ระดมสุทธิกุล รองกรรมการผู้จัดการ บริษัท ธนชาตประกันภัย จำกัด (มหาชน) และนางสาวสุภาลัก...

-

สมาคมประกันวินาศภัยไทย ประกาศผลการประกวดสื่อโปสเตอร์อินโฟกราฟิก "มารู้จักกับการประกันวินาศภัย"สมาคมประกันวินาศภัยไทย โดยชมรมนักบริหารงานบุคคลธุรกิจประกันภัย ประกาศผลการประกวดสื่อโป...

-

วิริยะประกันภัย-กรมขนส่งทางบก “ชวนตรวจรถฟรี” เทศกาลสงกรานต์ 65 วิริยะประกันภัย ร่วมกับ กรมการขนส่งทางบก บูรณาการความปลอดภัยในการใช้รถใช้ถนน ให้ประชาชนตระหนักถึงความสำ...

-

เมืองไทยประกันภัย จับมือร่วมลงทุนใน BACKYARD มุ่งนำเทคโนโลยี และ Data Solution เสริมแกร่งธุรกิจ Nh-news : เมืองไทยประกันภัย หรือ MTI ผนึกกำลังร่วมลงทุนใน BACKYARD GROUP นำ...

-

กรุงไทยพานิชประกันภัย ต่อยอดพัฒนาเทคโนโลยีและบริการ เสริมทัพพันธมิตรธุรกิจคู่ค้า พร้อมขยายเป้าเบี้ยประกันกว่า 5 พันล้าน ในปี 2565 Nh-news : บริษัท กรุงไทยพานิชประกันภัย จำกัด (มหาช...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรม “One Day Trip in Ayutthayaกับ กวาง AB Normal และ น้ำหวาน Zaza” Nh-news: บมจ.กรุงไทย-แอกซ่า ประกันชีวิต จัดกิจกรรมสุดพิเศษ “One Day Trip in Ayu...

-

เมืองไทยประกันชีวิต มอบเงิน สนับสนุนทีมฟุตบอล สิบแสน เอฟซี ปี 2565 นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร นางพิตราภรณ์ บุณยรัตพันธุ์ รองกรรมการผู้จัดการอาวุโส และนาย...

-

บอร์ด TIPH ไฟเขียว ตั้ง TIP IB ลงทุนในบริษัทประกันภัยดิจิทัล และตะกาฟุล ตั้งเป้าเข้าตลาดฯ ภายใน 5 ปี Nh-news : บมจ. ทิพย กรุ๊ป โฮลดิ้งส์ หรือ TIPH เตรียมสร้างมิติใหม่ให้กับวงการประ...

-

“วิริยะประกันภัย” เปิดแผนงานปี 2565 ชูกลยุทธ์ Data-Driven Innovation เข้าใจ เข้าถึง เคียงข้างคุณทุกความเสี่ยงภัย Nh-news : วิริยะประกันภัยประกาศแผนการดำเนินงานปี 2...

-

OCEAN LIFE ไทยสมุทร ชวนคนไทยเที่ยวสงกรานต์อย่างปลอดภัย อุ่นใจ ไร้กังวล กับ “ประกันอุบัติเหตุ OCEAN LIFE เที่ยวไทยกันเถอะ” คุ้มครองอุบัติเหตุสูงสุด 8 ล้านบาท บมจ.ไทยสมุทรประกันชีวิต...

-

TQM อัดแคมเปญ ‘เที่ยวสงกรานต์สุขใจ ประกันภัยดูแล’ มัดรวมประกันภัยเด็ด! ให้คนไทยฉลองสงกรานต์อย่างสบายใจ Nh-news : ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ หรือ TQM ส่งแคมเปญพิเศษร่วมฉล...

-

ธนชาตประกันภัยและธนาคารทหารไทยธนชาต ร่วมสนับสนุนงานประเพณีสงกรานต์ จ.ขอนแก่น Nh-news : ตัวแทน บริษัท ธนชาตประกันภัย จำกัด (มหาชน) และธนาคารทหารไทยธนชาต จำกัด(มหาชน) ร่วมมอบเงิน...

-

กรุงไทย–แอกซ่า ประกันชีวิต คว้าอันดับ 1 ในเอเชีย 6 ปีซ้อน ด้านความรับผิดชอบต่อองค์กร (CR) บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ในฐานะผู้นำบริษัทประกันที่ใส่ใจสิ่งแวดล้อม หรือ Green I...

-

เมืองไทยประกันชีวิต จัดพิธีทำบุญครบรอบ 71 ปี การก่อตั้งบริษัทฯ บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) โดยนายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร ดร.สุธี โมกขะเวส กรรมการผู้จัดการ...

-

NSI นำสินประกันภัย ประชุมสามัญผู้ถือหุ้นประจำปี 2565ผ่านระบบออนไลน์ บริษัท นำสินประกันภัย จำกัด (มหาชน) หรือ NSI โดยนายยงยุทธ ผู้สันติ ประธานกรรมการ และนายสมบุญ ฟูศรีบุญ กรรมการผ...

-

กรุงเทพประกันภัยทำบุญ เพื่อความเป็นสิริมงคลในวาระครบรอบ 75 ปี บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI จัดพิธีทำบุญบริษัทฯ เนื่องในโอกาสที่ดำเนินกิจการครบรอบ...

-

เอไอเอ ประเทศไทย แจกฟรี “กรมธรรม์ประกันภัยสงกรานต์อุ่นใจ (ไมโครอินชัวรันส์)”มอบความอุ่นใจตลอดช่วงเทศกาลสงกรานต์ 2565 Nh-news : เอไอเอ ประเทศไทย จัดแคมเปญ แจกฟรี “กรมธรรม์ประกัน...

-

TQM มอบประกันอุบัติเหตุฟรี ร่วมส่งคนไทย กลับบ้าน-ท่องเที่ยวสงกรานต์อย่างสบายใจ ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ (TQM) สนับสนุนให้คนไทยทั่วประเทศเดินทางกลับบ้านและท่องเที่ยว...

-

ตรวจสอบประกันภัยพ.ร.บ.ก่อนเดินทาง คนพร้อม รถพร้อม ในช่วงเทศกาลสงกรานต์ปีนี้ มีวันหยุดยาวต่อเนื่องหลายวัน การเดินทางไปและกลับในช่วงเทศกาลนอกจากประชาชนผู้ใช้รถใช้...

-

ไทยประกันชีวิตมอบหมวกนิรภัย “โครงการรณรงค์ความปลอดภัยทางถนนในช่วงเทศกาลสงกรานต์ ประจำปี 2565” คุณพิชัย ยอวิทยา ผู้ช่วยผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (...

-

กรุงไทย-แอกซ่า ประกันชีวิต รับมอบประกาศเกียรติคุณองค์กรเครือข่ายตัวอย่างด้านการส่งเสริมความเท่าเทียมระหว่างเพศบริษัท กรุงไทย-แอกซ่า ประกันชีวิต จำกัด มหาชน นำโดยคุณ บุปผาวดี โอวราร...

-

AISผนึก เมืองไทยประกันชีวิต ให้ประกันลูกค้าฟรี! ส่งต่อความห่วงใย ให้ลูกค้าอุ่นใจไร้กังวลในช่วงสงกรานต์ AIS จับมือ เมืองไทยประกันชีวิต ส่งมอบความห่วงใยให้กับลูกค้าเอไอเอสทั้งมือถือ...

-

NSI นำสินประกันภัย มอบหมวกนิรภัย เสริมความปลอดภัยผู้ใช้รถจักรยานยนต์ในช่วงสงกรานต์ บริษัท นำสินประกันภัย จำกัด (มหาชน) หรือ NSI สนับสนุนโครงการรณรงค์ความปลอดภัยทางถนนในช่วงเทศ...

-

เมืองไทยประกันชีวิต คว้ารางวัล Best Brand Performance on Social Mediaสาขากลุ่มธุรกิจประกัน จากเวที Thailand Zocial Awards ครั้งที่ 10 นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริ...

-

อลิอันซ์ อยุธยา ฉลองครบรอบ 71 ปี ผนึกกำลังแมคโดนัลด์ แจกชุดแฮปปี้มีล มอบความสุขลูกค้า 7,100 ชุด ทั่วประเทศ อลิอันซ์ อยุธยา ฉลองการดำเนินธุรกิจในประเทศไทยครบ 71 ปี จับมือแมค...

-

OCEAN LIFEไทยสมุทร เปิดบริการใหม่!OCHI CHATBOT ผู้ช่วยที่ทำให้ทุกการติดต่อเรื่องประกันชีวิตเป็นเรื่องง่าย บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณนุสรา (อัสสกุล) บัญญั...

-

“ช่วงเทศกาลสงกรานต์ 2565”บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ร่วมกับสมาคมประกันวินาศภัยไทยและบริษัทประกันภัยช่วยเหลือเยียวยาผู้ประสบภัยที่เสียชีวิตจากอุบัติเหตุทางถนนทันที ภา...

-

เมืองไทยประกันชีวิต เผย “ฟิทช์ เรทติ้งส์” คงอันดับเครดิต ‘A-’ แนวโน้มอันดับเครดิตมีเสถียรภาพ ตอกย้ำสถานะธุรกิจแข็งแกร่งอย่างต่อเนื่อง นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เ...

-

“ทิพยประกันภัย” ให้การต้อนรับ คณะผู้ทรงคุณวุฒิ วปส.รุ่นที่ 10 - คปภ.เยี่ยมชมระบบงานสุดล้ำกับนวัตกรรมอัจฉริยะ ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่ บริหาร บมจ. ทิพย กรุ๊ป โฮลดิ้งส์...

-

รวมพลังจิตอาสา NSI Blood Hero บริจาคโลหิต ปี 6 ด้วยขณะนี้โรงพยาบาลศิริราชเกิดภาวะขาดแคลนโลหิตเนื่องจากจำนวนผู้บริจาคโลหิตลดลงอันสืบเนื่องมาจากการแพร่ระบาดของโควิด-19 NSI นำสินป...

-

จิตอาสาไทยประกันชีวิตร่วมกิจกรรมการกุศล “ยังมีเรา ปั่นปันสุข หยุดมะเร็ง” จังหวัดชลบุรี คุณดำเกิง เสือคำราม ผู้อำนวยการฝ่ายตัวแทน โซน 9 เป็นผู้แทนบริษัท ไทยประกันชี...

-

OCEAN LIFEไทยสมุทร ส่งวอลเปเปอร์เสริมดวง โอชิพยากรณ์ x มูเตเวิร์ล เพิ่มความปัง! เอาใจเพื่อน ๆ สายมู ทั้งเรื่องสุขภาพ ความรัก การงาน การเงิน โชคลาภ บมจ.ไทยสมุทรประกันชีวิตรักคือพลั...

-

เมืองไทยประกันชีวิต มอบเครื่องเป่าลมสร้างแนวกันไฟป่า แก่สำนักบริหารพื้นที่อนุรักษ์ที่ 10 (อุดรธานี) นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร พร้อมด้วยนายศรายุธ ทินกร ณ อยุธยา รองกรร...

-

กรุงเทพประกันภัยจัดประชุมสามัญผู้ถือหุ้นประจำปี ครั้งที่ 29ผ่านสื่ออิเล็กทรอนิกส์ (E-AGM) บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI จัดประชุมสามัญผู้ถือหุ้นประจำปี ครั้งที...

-

TQM - BKI คัดพิเศษโปรดักส์ประกันรับวันแรงงานชวนมนุษย์เงินเดือนใช้ชีวิตไม่สะดุดผ่านแคมเปญ ‘Let’s Move On’ ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ (TQM) จับมือ กรุงเทพประกันภัย (BK...

-

ไทยประกันชีวิตร่วมกับเคทีซีจัดแคมเปญ “ฉลอง 80 ปี ไทยประกันชีวิต Smart Family” นายนิติพงษ์ ปรัชญานิมิต ผู้ช่วยผู้จัดการใหญ่ และ Chief Marketing Officer บริษัท ไทยประกันชีวิต จำกัด (...

-

ธนชาตประกันภัย จับมือ TM Broker จัดโปรสุดปัง "ผ่อนประกันรถเงินสด 0% นาน 10 เดือน”เพิ่มทางเลือกที่คุ้มค่า ช่วยประหยัดค่าใช้จ่ายในยุคที่ค่าครองชีพสูงบมจ.ธนชาตประกันภัย จับมือ ที เอ็ม...

-

วิริยะฯ - กรมการขนส่งฯ จัดอบรมผู้ขอรับใบอนุญาตขับรถยนต์ ปี 65 เปิด 2 รุ่น “28-29 พ.ค. - 23-24 ก.ค.” วิริยะประกันภัย ร่วมกับ กรมการขนส่งทางบก จัดโครงการ “อบรมเสริมความรู้ให้แ...

-

วิริยะประกันภัย-คณะสัตวแพทยศาสตร์ มช.ลงพื้นที่แก้ปัญหาช้าง เดินหน้าสร้างเครือข่ายเกษตรกร ‘ปลูกหญ้าคุณภาพ’ อ.สพ.ญ. ดร.ภัคนุช บันสิทธิ์ คณะสัตวแพทยศาสตร์ มหาวิทยาลัยเชียงใหม...

-

เอไอเอ ประเทศไทย ตอกย้ำความเป็นผู้นำในตลาดประกันชีวิตควบการลงทุน ส่งประกันยูนิต ลิงค์ตัวใหม่ “AIA 20 Pay Link (Unit Linked)” คุ้มครองชีวิตพร้อมตอบโจทย์การลงทุน ง่าย คุ้มค่า เอไอเอ ...

-

กรุงไทย–แอกซ่า ประกันชีวิต คว้า 2 รางวัลใหญ่ระดับนานาชาติจาก World Business Outlook บมจ.กรุงไทย-แอกซ่า ประกันชีวิต คว้า 2 รางวัลใหญ่ระดับนานาชาติ จาก World Business Outlook ในสาขา ...

-

OCEAN LIFEไทยสมุทร ส่งมอบความห่วงใยให้ลูกค้า ผ่าน OCEAN CLUB APPแลกรับรหัสรับบริการวัคซีนทางเลือก (Covid-19)จากโรงพยาบาลกรุงเทพ บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณนุสร...

-

BKI ยึดมั่นความโปร่งใสในการดำเนินธุรกิจ รับมอบประกาศนียบัตรรับรองการเป็นสมาชิกแนวร่วมต่อต้านคอร์รัปชันของภาคเอกชนไทย ต่อเนื่องเป็นปีที่ 3 บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หร...

-

เป็นเนื้อหาของบทความหรือสินค้าโดยละเอียดกรุณาใส่ข้อความ …

-

ทิพยประกันภัยร่วมสนับสนุนกองประกวด Miss Teen Trans Thailand 2022 TIP Rainbow โดย ทิพยประกันภัย ร่วมสนับสนุนกองประกวด Miss Teen Trans Thailand 2022 เวทีการประกวด...

-

เอไอเอ ประเทศไทย คว้ารางวัลสยามรัฐออนไลน์ อวอร์ด ประจำปี 2565 ในสาขา “บริษัทประกันดีเด่น” เอไอเอ ประเทศไทย รับรางวัล “สยามรัฐออนไลน์ อวอร์ด ประจำปี 2565 (Siamrath Online Awar...

-

ไทยประกันชีวิตจัดโครงการ “80 ปีไทยประกันชีวิตส่งมอบความรู้สู่เยาวชน 80 โรงเรียน” นายไชย ไชยวรรณ กรรมการและประธานเจ้าหน้าที่บริหาร บริษัท ไทยประกันชีวิต จำกัด (มหาชน) ร่วมกับ นายว...

-

เมืองไทยประกันชีวิต บริจาคเงินสมทบทุนให้กับโรงพยาบาลบึงกาฬ เพื่อจัดซื้ออุปกรณ์ทางการแพทย์ นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร พร้อมด้วยนายศรายุธ ทินกร ณ อยุธยา รองกรรมการผู้จัดกา...

-

ซิกน่าประกันภัย คว้ารางวัล "แบรนด์ผู้สร้างสรรค์แคมเปญการตลาดยอดเยี่ยม" จากเวที “Global Digital Marketing Awards” ตอกย้ำแบรนด์ประกันที่มุ่งมั่นดูแลสุขภาพคนไทย ซิกน่าประกันภัย นำโดย...

-

วิริยะประกันภัย “มอบสินไหมทดแทน” ประกันภัยขนส่งสินค้า นายสรายุทธ พุ่มศรี ผู้จัดการฝ่ายประกันภัย Non-Motor ด้านรถยนต์ บริษัท วิริยะประกันภัย จำกัด (มหาชน) มอบสินไหมทดแทน “กรมธรรม์ปร...

-

ทำประกันภัย พ.ร.บ.รถจักรยานยนต์ ออนไลน์ ง่ายนิดเดียว “การทำประกันภัย พ.ร.บ.รถจักรยานยนต์ ออนไลน์ ง่ายนิดเดียว” ปัจจุบัน บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ได้อำนวยความสะดวก...

-

เป็นเนื้อหาของบทความหรือสินค้าโดยละเอียดกรุณาใส่ข้อความ …

-

ไทยประกันชีวิต จัดกิจกรรมรับบริจาคโลหิตในภูมิภาค บริษัท ไทยประกันชีวิต จำกัด (มหาชน) ร่วมกับภาคบริการโลหิตแห่งชาติที่ 10 จังหวัดเชียงใหม่ จัดกิจกรรมรับบริจาคโลหิต ภายใต้แคมเ...

-

สมาคมประกันวินาศภัยไทย เตรียมความพร้อมให้บริษัทสมาชิกปฏิบัติตาม พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 สมาคมประกันวินาศภัยไทย โดยคณะกรรมการกฎหมายและกฎระเบียบ จัดการสัมมนา "แนวปฏิ...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรมลูกค้าสุดพิเศษ “Cooking with Chef Chumpol” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต จัดกิจกรรมลูกค้าสุดพิเศษ “Cooking with Che...

-

BKI จัดเต็มโปรโมชันสุดพิเศษสำหรับ 2 งานใหญ่ Money Expo 2022 และ Bamrungrad Health Fair 2022 บมจ.กรุงเทพประกันภัย ร่วมออกบูท 2 งานใหญ่ ที่เตรียมโปรโมชั่นพิเศษสำหรับลูกค้าภายในงาน ...

-

ธนชาตประกันภัย ลุยแก้ปัญหา 4 จุดเสี่ยงถนนชุมชนเทศบาลแม่สะเรียง จ.แม่ฮ่องสอน พร้อมเตรียมเปิดตัวโครงการพลังชุมชนสร้างถนนปลอดภัย ปี 3 เริ่มแล้ว! แก้ปัญหาจุดเสี่ยงถนนในชุมชน บมจ.ธนชาตป...

-

ประกันภัยข้าวนาปี-ข้าวโพดเลี้ยงสัตว์ ปีการผลิต 2565 เริ่มแล้ว คปภ. ขานรับมติ ครม. เร่งเดินสายให้ความรู้เกษตรกร รับมือภัยธรรมชาติ ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับ...

-

OCEAN LIFE ไทยสมุทร ส่งตัวช่วยวางแผนทางการเงิน “โอเชี่ยนไลฟ์ สมาร์ท โกล 12/5”ให้ความคุ้มครองสูง ระยะเวลาชำระเบี้ยสั้น ได้รับเงินคืนทุกปี สูงสุดปีละ 4%(1) บมจ.ไทยสมุทรประกันชีวิตรัก...

-

TQM สร้างปรากฏการณ์โตสวนตลาดประกัน ผลงาน Q1/65 กำไร 211 ล้าน บมจ.ทีคิวเอ็ม คอร์ปอเรชั่น หรือ TQM เผยผลประกอบการไตรมาส 1/2565 ทำกำไร 211 ล้านบาท เติบโตแม้ไม่มีประกันโคว...

-

เมืองไทยประกันชีวิต ร่วมมหกรรมการเงินกรุงเทพ ครั้งที่ 22 “Money Expo 2022 Bangkok” คัดสรรผลิตภัณฑ์เด่นมอบแก่ลูกค้า ภายใต้แนวคิด “Wealth to Wellness ทุกฝันเป็นจริงได้ที่นี่” นายสาระ...

-

เอไอเอ ประเทศไทย รับรางวัล Product Innovation Awards 2022 จากความสำเร็จของ ‘AIA Vitality Plus’ ประกันสำหรับคนรักสุขภาพ เอไอเอ ประเทศไทย นำโดย นางชุลีพรยูปานนท์ ผู้ช่วยผู้อำนวยการอ...

-

กรุงไทย-แอกซ่า ประกันชีวิต คว้ารางวัลคุณวุฒิ สุดยอดตัวแทนยอดเยี่ยมแห่งชาติ ครั้งที่ 22 ประจำปี 2565 บมจ.กรุงไทย-แอกซ่า ประกันชีวิต นำโดย ดร.อุกฤษฏ์ ศรีดโรมนต์ ประธานเจ้าหน้...

-

ประกันภัย พ.ร.บ.คุ้มครองทุกคนที่ประสบภัยจากรถ เมื่อเกิดอุบัติเหตุทางถนน และมีผู้ประสบภัยจากรถ ทุกคนจะได้รับความคุ้มครองตามกฎหมายจากประกันภัย พ.ร.บ. ดังนี้1.ผู้ขับขี่ จะได้รับความคุ...

-

ตอกย้ำความเป็นเลิศ BKI คว้ารางวัล Best Customer Focus Award ติดต่อกัน 2 ปีซ้อนบริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI ได้รับรางวัล Best Customer Focus Award ...

-

ตัวแทน OCEAN LIFE ไทยสมุทร แสดงศักยภาพและความเป็นมืออาชีพรับรางวัล"คุณวุฒิตัวแทนยอดเยี่ยมแห่งชาติ” ครั้งที่ 22 ประจำปี 2565 บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณสมชัย อา...

-

วิริยะประกันภัย มอบกรมธรรม์อุบัติเหตุตำรวจจราจร โครงการพระราชดำริทุนประกันกว่า 44.4 ล้านบาท พล.ต.ต. จิรสันต์ แก้วแสงเอก รองผู้บัญชาการตำรวจนครบาล (บช.น.) พร้อมด้วย พล.ต.ต.สุวิ...

-

ทิพยประกันภัยแกร่ง โชว์กำไรไตรมาสแรกเติบโตพุ่ง 209.15% ด้าน TIPH เดินหน้าลุยซื้อกิจการพร้อมสยายปีกเปิดบริษัทประกันภัยใหม่ทั้งในและต่างประเทศ ทิพยประกันภัย หรือ TIP ประกาศกำไรสุทธิ...

-

มาดามแป้ง-นวลพรรณ ล่ำซำ คว้ารางวัลอันทรงเกียรติ “บุคคลดีเด่นผู้พัฒนาวงการกีฬาไทย” จาก SIAMRATH ONLINE AWARD 2022มาดามแป้ง นางนวลพรรณ ล่ำซำ CEO บมจ. เมืองไทยประกันภัย ในฐานะผู้จัด...

-

BKI แจงผลการดำเนินงาน ไตรมาส 1 ปี’65 เบี้ยประกันภัยรับรวม 6,619.1 ล้าน เพิ่มขึ้น 7.5% พร้อมจ่ายเงินปันผลให้แก่ผู้ถือหุ้น 3.50 บาท ผลการดำเนินงานของกรุงเทพประกันภัย ไตรมาส 1 ของปี 2...

-

OCEAN LIFE ไทยสมุทร จัดงาน OPEN HOUSE ชวน “หนุ่ย แบไต๋” อัพเดท DIGITAL TRENDS พร้อมรับมือ VUCA WORLD ในรูปแบบ Virtual Seminar บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณวิลา...

-

เมืองไทยประกันชีวิต คว้ารางวัลสุดยอดองค์กรธุรกิจไทย “THAILAND TOP COMPANY AWARDS 2022” นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) รับรางวัลสุดยอ...

-

กรุงไทย–แอกซ่า ประกันชีวิต ร่วมงาน มหกรรมการเงิน กรุงเทพฯ ครั้งที่ 22 บมจ. กรุงไทย-แอกซ่า ประกันชีวิต ได้รับเกียรติจากคุณกฤษฎา จีนะวิจารณะ ปลัดกระทรวงการคลัง และคุณ...

-

เอไอเอ ประเทศไทย รับรางวัล Best Digital Transformation Life Insurance Company Thailand และ Best Use of Technology in Insurance Thailand ประจำปี 2564 จากเวที International Finance A...

-

“มูลนิธิหนึ่งคนให้ หลายคนรับ” มอบทุนการศึกษาแก่คณะวิทยาศาสตร์ มหาวิทยาลัยมหิดล นางสาวภาสินี ปรีชาธนาพล กรรมการและเลขานุการ มูลนิธิหนึ่งคนให้ หลายคนรับ มอบเงินจำนวน 100,000 บาท แก...

-

วิริยะประกันภัย ร่วมสนับสนุนกิจกรรม เดิน-วิ่ง-ปั่น เนื่องในโอกาสครบรอบ 30 ปี กรมคุมประพฤติ นครราชสีมา นายภูเบศ เพชรกิ่ง หัวหน้ากลุ่มงานคุมประพฤติ และนายอำนาจ ชูแก้ว หัวหน้ากลุ่มงาน...

-

กรุงไทย–แอกซ่า ประกันชีวิต ร่วมรณรงค์วันสากลยุติความเกลียดกลัว คนรักเพศเดียวกัน คนรักสองเพศ คนหลากหลายทางเพศ และคนข้ามเพศ (IDAHOBIT) บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ร่วมรณรงค์วันสาก...

-

เอไอเอ ประเทศไทย รับ 3 รางวัลการันตีความสำเร็จ “2022 Thailand’s Most Admired Brand”จากนิตยสาร BrandAge เอไอเอ ประเทศไทย นำโดย นางสาวรพีพร วงศ์ทองคำ ผู้อำนวยการฝ่ายสื่อสารอง...

-

TQM Corporation รับรางวัลThailand Top Awards 2022ดร.อัญชลิน พรรณนิภา ประธานกรรมการ บริษัท ทีคิวเอ็ม คอร์ปอเรชั่น จำกัด (มหาชน) เข้ารับรางวัล Thailand Top Awards 2022 ประเภท Best Cu...

-

BKI มอบสินไหมประกันภัยPA 1st VIP จำนวน 3,120,000 บาท บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI โดยนายพิบูล พุฒิพันธ์พงศ์ ผู้จัดการสาขาหาดใหญ่ เป็นผู้แทนบริษัทฯ มอบสินไหมทดแทน...

-

OCEAN LIFE ไทยสมุทร แสดงพลังความรักดูแลโลกและสิ่งแวดล้อม ผนึกพลังลดใช้พลาสติก ยึดมั่นนโยบาย “รักคือพลังสร้างความยั่งยืน” บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดย คุณนุสรา(อัสส...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรมลูกค้าสุดพิเศษ “KTAXA Thai Taste Tour” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ร่วมกับ The First Ultimate เที่ยวสุดโลก จัดกิจกรรมลูกค้าสุดพิเศษ “KTAXA ...

-

เปิดจองหมวกนิรภัยออนไลน์โครงการรัฐราษฎร์ รวมใจ ขับขี่ปลอดภัย เทิดไท้ในหลวง บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด เปิดจองหมวกนิรภัยออนไลน์ โครงการ “รัฐ- ราษฎร์รวมใจ ขับขี่ปลอดภ...

-

ไทยประกันชีวิตเผยผลประกอบการไตรมาสแรก ปี 65 เติบโตน่าพอใจ เบี้ยฯ รับปีแรกโตต่อเนื่อง เตรียมพร้อมทุกด้านเพื่อเดินหน้าสู่มิติใหม่ เป็นบริษัทประกันชีวิตแห่งความยั่งยืน นายไชย ไชยวรรณ...

-

TIPH เคาะจ่ายปันผล 1.30 บาทต่อหุ้น ขึ้น XD 14 มิ.ย.2565เสริมแกร่งจัดตั้ง TIPXx เป็นบริษัทเรือธงแห่งที่ 3 พร้อมรุกลงทุนในธุรกิจรับเทรนด์อนาคตบมจ. ทิพย กรุ๊ป โฮลดิ้งส์ หรือ TIPH ประก...

-

วิริยะประกันภัย สนับสนุนอุปกรณ์จราจร สภ.เมืองปัตตานี พ.ต.ท.สุพัฒน์ สภานุสชาติ สารวัตรจราจร สถานีตำรวจภูธรเมืองปัตตานี รับมอบกรวยยาง จาก บริษัท วิริยะประกันภัย จำกัด (มหาชน) โดยมี...

-

ธนชาตประกันภัย รับรางวัล Prime Minister Road Safety Awards 2565 ตอกย้ำความมุ่งมั่นโครงการ “พลังชุมชนสร้างถนนปลอดภัย” นายพีระพัฒน์ เมฆสิงห์วี ประธานเจ้าหน้าที่บริหาร บริษัท ธนชาตประ...

-

ธนชาตประกันภัย พร้อมคุ้มครองข้อมูลส่วนบุคคลตามมาตรฐานสากล ธนชาตประกันภัย พร้อมตอบโจทย์กฎหมายคุ้มครองข้อมูลส่วนบุคคล (PDPA) และการตลาดยุคดิจิทัล พัฒนามาตรฐานด้านเทคโนโลยีสารสนเทศใน...

-

OCEAN LIFE ไทยสมุทร เปิด Young Smart Agent Camp เสริม Power Skills ปั้นตัวแทนรุ่นใหม่สู่การเป็นที่ปรึกษาด้านการประกันชีวิตมืออาชีพ บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดย คุ...

-

เมืองไทยประกันชีวิต ร่วมกับ มูลนิธิเมืองไทยยิ้ม และกรมกิจการผู้สูงอายุ จัดโครงการ “ร่วมคืนสุขภาพดีให้แก่ผู้สูงอายุ” นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต...

-

สมาคมประกันวินาศภัยไทย เผยผลการรับประกันภัยข้าวนาปี รวม 11 ปี จ่ายเคลมให้เกษตรกรแล้ว 12,911 ล้านบาท พร้อมเดินหน้าร่วมกับภาครัฐขับเคลื่อนประกันภัยพืชผล ก้าวสู่ปีที่ 12นายอานนท์ วังว...

-

ไทยประกันชีวิตเปิดตัวสื่อโฆษณาคุณค่าความรัก นายเคียน ฮิน ลิม ผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) หรือ TLI เปิดตัวสื่อโฆษณาในสถานีรถไฟใต้ดิน (MRT) ภายใต้แนวคิด “Love i...

-

วิริยะประกันภัย เปิดจุดรอตรวจสอบอุบัติเหตุแห่งใหม่ เพิ่มช่องทางบริการในปั๊มน้ำมันทั่วประเทศ นายสยม โรหิตเสถียร รองกรรมการผู้จัดการ บริษัท วิริยะประกันภัย จำกัด (มหาชน) ให้เกียรติเป...

-

สมาคมประกันชีวิตไทยจัดสัมมนา“New Health Standard”สำคัญอย่างไร ทำไมต้องรู้นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เป็นประธานเปิดงานสัมมนาให้ความรู้สื่อมวลชน ในหัวข้อ “New Health Stand...

-

กรุงไทย–แอกซ่า ประกันชีวิต ตอกย้ำความเป็นผู้นำบริษัทประกันที่ใส่ใจสิ่งแวดล้อม Green Insurer เปิดตัวแคมเปญโฆษณาล่าสุด บริษัท กรุงไทย-แอกซ่า ประกันชีวิต จำกัด (มหาชน) ในฐานะ ‘Green ...

-

ไทยประกันชีวิตก้าวสู่บริษัทประกันชีวิตแห่งความยั่งยืนแห่งแรก ไทยประกันชีวิตประกาศมุ่งสู่การเป็นบริษัทประกันชีวิตแห่งความยั่งยืนแห่งแรกของธุรกิจประกันชีวิต วางยุทธศาสตร์ 3P ขับเคลื...

-

TIPlife ร่วมกับ Shopee มอบสิทธิพิเศษพร้อมโปรดียืน 1 สำหรับนักช้อปออนไลน์ในมหกรรม “Shopee 6.6 Greatest Brands Celebration แบรนด์ดัง ดีลปังทะลุโลก” ทิพยประกันชีวิต ร่วมกับ ช้อปปี้ (S...

-

เมืองไทยประกันชีวิต สนับสนุนโครงการ เสริมสร้างความเข้มแข็ง YEC ประจำปี 2565 นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร พร้อมผู้บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน)...

-

ตัวแทนคุณภาพ กรุงไทย–แอกซ่า ประกันชีวิต พิชิตคุณวุฒิ GAMA สูงถึง 275 ท่าน ตอกย้ำปีแห่งศักยภาพที่ยิ่งใหญ่ บมจ.กรุงไทย-แอกซ่า ประกันชีวิต นำโดย ดร.อุกฤษฏ์ ศรีดโรมนต์ (คนกลาง แถวหลัง)...

-

อลิอันซ์ อยุธยา รุกออกแบบประกันสู้เงินเฟ้อค่ารักษาพยาบาล เปิดตัว “ปลดล็อค ดับเบิลแคร์”ประกันเหมาจ่าย เบิ้ลความคุ้มครอง รับมือโรคร้าย สูงสุด 60 ล้านบาทต่อรอบปีกรมธรรม์ บมจ. อลิอันซ์...

-

รถจักรยานยนต์ทำประกันภัย พ.ร.บ.ระยะยาว คุ้มครองต่อเนื่อง ลดปัญหาการขาดต่ออายุกรมธรรม์และได้ส่วนลดค่าเบี้ยด้วย จากข้อมูลการจดทะเบียนรถจักรยานยนต์ของกรมการขนส่งทางบก พบว่ามีรถจักรยาน...

-

วิริยะประกันภัย มอบรางวัลผู้ถ่ายคลิปผิดกฎจราจร โครงการอาสาตาจราจร แคมเปญ 7 วัน 7 คลิป 7 หมื่น พล.ต.อ.ดำรงศักดิ์ กิตติประภัสร์ รองผู้บัญชาการตำรวจแห่งชาติ ในฐานะผู้อำนวยการศูนย์บริห...

-

กรุงไทย–แอกซ่า ประกันชีวิต ส่ง“ซุปเปอร์ เซเว่น คริติคอลแคร์” แบบประกันโรคร้ายแรง พร้อมความคุ้มครองตลอดชีพ บริษัท กรุงไทย-แอกซ่า ประกันชีวิต จำกัด (มหาชน) ผู้นำธุรกิจประกันชีวิตและส...

-

เมืองไทยประกันชีวิต จัดพิธีมอบรางวัลเกียรติยศ “MUANG THAI LIFE CONVENTION 2021” ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) แ...

-

ออมสิน จับมือ “บางจาก” และ “ทิพย กรุ๊ป”ร่วมทุนรุกธุรกิจสินเชื่อที่ดินและขายฝาก จัดตั้งบริษัท มีที่ มีเงิน จำกัด มุ่งเป้าส่งเสริมตลาดแข่งขันสมบูรณ์ สร้างแหล่งเงินทุนที่เป็นธรรมของปร...

-

ทำบุญทอดผ้าป่ามหากุศล “วาระ 80 ปี ไทยประกันชีวิต” นายไชย ไชยวรรณ กรรมการและประธานเจ้าหน้าที่บริหาร บริษัท ไทยประกันชีวิต จำกัด (มหาชน) เป็นประธานในพิธีทอดผ้าป่ามหากุศล เนื่องในวา...

-

OCEAN LIFE ไทยสมุทร เดินหน้าสร้างสังคมที่ยั่งยืนเปิดโครงการ LOVE SAVES LIFE ร่วมกับครูพายุสอนว่ายน้ำให้เด็กขาดโอกาส ช่วยให้น้องๆ รอดชีวิตจากการจมน้ำ บมจ.ไทยสมุทรประกันชีวิต รักคือพ...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดงานเฉลิมฉลองครบรอบ 25 ปี อย่างยิ่งใหญ่ ในงานKTAXA 25th Anniversary Town Hall บริษัท กรุงไทย-แอกซ่า ประกันชีวิต จำกัด (มหาชน) จัดงานเฉลิมฉลองครบรอบ 25 ...

-

เมืองไทยประกันชีวิต จัดกิจกรรมเดิน-วิ่ง การกุศล “ก้าวปันสายตา” ชวนเปลี่ยนทุกก้าวให้เป็นเงินบริจาค ผ่านแอปพลิเคชัน MTL Fit เพื่อมอบให้แก่ “โครงการหน่วยวัดสายตาประกอบแว่นเพื่อผู้สูงอ...

-

TQC จับมือ รพ.พริ้นซ์ฯ ชวนคนรุ่นใหม่รู้จักภาวะ STROKE ผ่านสัมมนาออนไลน์ฟรี ‘STOP STROKE! รู้ เร็ว รอด แบบ Exclusive กับคุณหมอ’ บมจ.ทีคิวเอ็ม คอร์ปอเรชั่น โดยบริษัท ทีคิวซี จำกัด หร...

-

“สาระ ล่ำซำ” รับปริญญา “ดุษฎีบัณฑิตกิตติมศักดิ์” สาขาวิชาการเงิน จากมหาวิทยาลัยหอการค้าไทย นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) ...

-

OCEAN LIFEไทยสมุทร จัดงานTOWN HALL “ก้าวด้วยรัก อย่างยั่งยืน” ปลุกพลังความรักดูแลลูกค้าเต็มศักยภาพ ในยุคโรคระบาดเข้าสู่ Endemic บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดยคุณนุส...

-

กองบัญชาการตำรวจนครบาล ร่วมกับ บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด จัดทำโครงการ “เสริมสร้างวินัยจราจรเพื่อความปลอดภัยทางถนนด้วยมาตรการองค์กร”วันที่ 14 มิถุนายน 2565 พลตำรวจตร...

-

ไทยประกันชีวิต เสิร์ฟประสบการณ์เหนือระดับ จัดแคมเปญ “80 ปี ไทยประกันชีวิต Exclusive Dining” ไทยประกันชีวิตเสิร์ฟประสบการณ์เหนือระดับสำหรับลูกค้า จัดแคมเปญ “80 ปี ไทยประกัน...

-

วิริยะประกันภัย มอบอุปกรณ์ป้องกันการแพร่ระบาด COVID-19 โรงพยาบาลจุฬาลงกรณ์ รศ.นพ.ฉันชาย สิทธิพันธุ์คณบดีคณะแพทยศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และผู้อำนวยการโรงพยาบาลจุฬาลงกรณ์ สภากาช...

-

OCEAN LIFEไทยสมุทรจัดประชุมผู้บริหารฝ่ายขายทั่วประเทศ พร้อมปรับกลยุทธ์รุกการขายครึ่งปีหลังด้วย Smart Health + Smart Tech บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณสมชัย อาภรณ...

-

กรุงไทย–แอกซ่า ประกันชีวิต Kick Off 'สัปดาห์แห่งการทำความดี' จัดกิจกรรม 'Save Our Sea' บมจ.กรุงไทย-แอกซ่า ประกันชีวิตในฐานะ ‘Green Insurer’ หรือผู้นำบริษัทประกันที่ใส่ใจสิ่งแวดล้อม...

-

TQD เปิดตัวแอปพลิเคชันใหม่ ‘Friday’ สุดยอดผู้ช่วยมือหนึ่งของตัวแทนประกัน แอปฯ เดียวตอบโจทย์ครบทุกฟีเจอร์ บริษัท ทีคิวดี จำกัด ผู้ให้บริการดิจิทัลแพลตฟอร์มประกันและการเงิน บริษ...

-

ทิพยประกันภัย ร่วมสนับสนุนการเปิดกว้าง ความหลากหลายและความเท่าเทียม กับกิจกรรม Siam Center The World of Freedom and Pride เพื่อสร้างพลังขับเคลื่อนให้สังคมสมบูรณ์แบบอย่างลงตัว ดร.พล...

-

กรุงไทย–แอกซ่า ประกันชีวิต มอบรางวัลเกียรติยศนักขายประจำปี Krungthai-AXA Agency Annual Award 2021 บมจ.กรุงไทย-แอกซ่า ประกันชีวิต จัดงานมอบรางวัลเกียรติยศนักขายประจำปี Krungthai...

-

ธนชาตประกันภัย ลุยต่อโครงการพลังชุมชนสร้างถนนปลอดภัย ปี 3 หนุนบทบาทชุมชนร่วมแก้จุดเสี่ยงอุบัติเหตุ ธนชาตประกันภัย และ ศปถ. เปิดรับสมัครชุมชนเข้าร่วมโครงการพลังชุมชนสร้างถนนปลอดภัย ...

-

NSI นำสินประกันภัย รั้งทำเนียบ บริษัทยั่งยืน ติดอันดับหุ้น ESG100 เป็นปีที่ 8 ติดต่อกัน บริษัท นำสินประกันภัย จำกัด (มหาชน) (NSI) ผู้ประกอบธุรกิจประกันวินาศภัย ที่ให้บร...

-

เมืองไทยประกันชีวิต มอบประสบการณ์เหนือระดับสุดเอ็กซ์คลูซีฟกับกิจกรรม “Muang Thai Smile Exclusive Movie” แก่สมาชิกเมืองไทยสไมล์คลับ บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) มอบเอกสิ...

-

OCEAN LIFE ไทยสมุทร จับมือ “อเล็กซ์ เรนเดลล์” จุดประกายรักษ์โลก ผนึกพลังความรัก ผลักดันนโยบายพัฒนาอย่างยั่งยืนให้เป็นรูปธรรม บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณวิลาวั...

-

วิริยะประกันภัย เดินหน้าเปิดจุดรอตรวจสอบอุบัติเหตุ เพิ่มช่องทางบริการในปั๊มน้ำมันทั่วประเทศ บริษัท วิริยะประกันภัย จำกัด (มหาชน) โดยนายบรรพต เกลี้ยงลำยอง ผู้จัดการฝ่ายพัฒน...

-

TIPH แรงไม่หยุดทะยานเข้า SET100 เพิ่มโอกาสนักลงทุนสถาบันถือหุ้นเพิ่ม TIPH แกร่งตามคาด ! ล่าสุดวันที่ 20 มิ.ย. 2565 ตลาดหลักทรัพย์แห่งประเทศไทย ได้ประกาศให้หุ้นของบริษั...

-

เมืองไทยประกันภัย จัดพิธีทำบุญครบรอบบริษัทฯ บริษัท เมืองไทยประกันภัย จำกัด (มหาชน) หรือ MTI โดย นายโพธิพงษ์ ล่ำซำ ประธานกรรมการ และนางนวลพรรณ ล่ำซำ กรรมการผู้จัดการ และประธานเจ้า...

-

เอไอเอ ประเทศไทย มอบน้ำดื่มและสิ่งของจำเป็นเพื่อบรรเทาทุกข์แก่ผู้ประสบภัยไฟไหม้ชุมชนบ่อนไก่ เอไอเอ ประเทศไทย นำโดย นางสาวรพีพร วงศ์ทองคำ ผู้อำนวยการฝ่ายสื่อสารองค์กรและภาพลักษณ์ ล...

-

ทำประกันภัย พ.ร.บ.รถจักรยานยนต์ ผ่านไลน์ @iRVP คุ้มครองทันที อุบัติเหตุทางถนนก่อให้เกิดความสูญเสียต่อชีวิตและร่างกายเป็นจำนวนมาก ดังนั้น ในการใช้รถทุก ครั...

-

มูลนิธิมาดามแป้ง ส่งทีมอาสากล้าใหม่ ลงพื้นที่ช่วยผู้ประสบเหตุเพลิงไหม้บ่อนไก่ “มาดามแป้ง” นวลพรรณ ล่ำซำ ซีอีโอ บมจ.เมืองไทยประกันภัย ในฐานะ ประธานกรรมการมูลนิธิมาดามแป้ง ส่งทีมอาสา...

-

วิริยะประกันภัย รุดช่วยเหลือผู้ประสบภัย กรณีเหตุเพลิงไหม้บ้านเรือน ชุมชนบ่อนไก่ นางสาวศศิธร เจริญสุข ผู้ช่วยผู้อำนวยการเขตปทุมวัน รับมอบน้ำดื่ม จากกลุ่มวิริยะจิตอาสา ในสังกัดศูน...

-

ทิพยประกันภัยเข้าเฝ้า ถวายสักการะและรับประทานพร จาก"สมเด็จพระสังฆราช" สมเด็จพระอริยวงศาคตญาณ สมเด็จพระสังฆราช สกลมหาสังฆปริณายก โปรดประทานให้ ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บร...

-

เอไอเอ ประเทศไทย คว้ารางวัลนวัตกรรมแห่งวงการประกันภัยระดับโลก จากเวที Efma-Accenture Innovation in Insurance Awards 2022 เอไอเอ ประเทศไทย คว้ารางวัลแห่งเกียรติยศ “Efma-Accentur...

-

OCEAN LIFEไทยสมุทรมอบเงินสมทบทุนโครงการ ‘เยือนเย็น วิสาหกิจเพื่อสังคม”ส่งพลังความรักขับเคลื่อน Palliative Care ดูแลคุณภาพชีวิตผู้ป่วยในช่วงเวลาสุดท้าย คุณนุสรา (อัสสกุล) บัญญัติปิย...

-

BKI มอบสินไหมประกันภัย PA 1st VIP กว่า 5 ล้านบาท บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI โดยนายชิดชัย เชื่อมชิต ผู้จัดการสาขาหัวหิน เป็นผู้แทนบริษัทฯ มอบสินไหมทดแทนประกันภั...

-

กลุ่มบริษัทเอไอเอ เปิดตัวโครงการการแข่งขัน “AIA Healthiest Schools - สุดยอดโรงเรียนสุขภาพดี” เพื่อช่วยให้เยาวชนมีสุขภาพและชีวิตที่ดีขึ้น กลุ่มบริษัทเอไอเอ (“เอไอเอ” หรือ “บริษัท”; ...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรม 'Pride for Good'ในสัปดาห์แห่งการทำความดี บมจ.กรุงไทย-แอกซ่า ประกันชีวิต นำโดยคุณแซลลี่ โอฮาร่า ประธานเจ้าหน้าที่บริหาร และ คุณบุปผาวดี โอวราริ...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ร่วมกับสมาคมประวินาศภัยไทยและธุรกิจประกันภัยสนับสนุนมอบหมวกนิรภัยสำหรับเด็กนักเรียนในสังกัดกรุงเทพมหานครนายอานนท์ วังวสุ นายกสมาคมประกันวิ...

-

เมืองไทยประกันชีวิต จัดกิจกรรมสร้างความสุข มุ่งเน้นการดูแลสุขภาพแบบเตรียมพร้อมป้องกันและสร้างภูมิคุ้มกันให้สุขภาพสมาชิกเมืองไทยสไมล์คลับแบบองค์รวม นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บร...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรม 'KTAXA Save Our Sea' อีกหนึ่งกิจกรรมไฮไลท์ ใน 'สัปดาห์แห่งการทำความดี' บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ในฐานะ ‘Green Insurer’ หรือผู้นำบริษัทปร...

-

สยามพิวรรธน์ ผนึก ธนชาตประกันภัย มอบประสบการณ์เติมเต็มลักซ์ชูรี่ไลฟ์สไตล์สร้างโปรแกรมแพ็กเกจเพื่อตอบโจทย์ลูกค้าวันสยามและไอคอนสยามโดยเฉพาะv สยามพิวรรธน์ ผนึก ธนชาตประกันภัย เดินหน้...

-

กลุ่มธนชาต เปิดตัว “ที ไลฟ์ ประกันชีวิต” หลัง TCAP ถือหุ้น 99.99% เสร็จสมบูรณ์ เสริมความมั่นคงแข็งแกร่งด้านเงินทุนเพิ่มความมั่นใจให้ผู้ใช้บริการ บมจ. ทุนธนชาต (TCAP) เพิ่มสัดส่วนกา...

-

เมืองไทยประกันชีวิต คว้า 2 รางวัล Thailand's Smart Awards 2022 นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) รับรางวัล “องค์กรด้านการจัดการยอดเยี่ย...

-

OCEAN LIFEไทยสมุทรเปิดตัวแคมเปญโฆษณาชุดใหม่ “LOVE MINDSET” สนับสนุนให้คนไทยใช้ความรักเป็นพลังก้าวผ่านทุกวิกฤต บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดยคุณนุสรา (อัสสกุล) บัญญั...

-

ไทยประกันชีวิต จัดแคมเปญ “ลุ้นโชครวยทอง กับแอปฯ ไทยประกันชีวิต” ไทยประกันชีวิต จัดแคมเปญ “ลุ้นโชครวยทองกับแอปฯ ไทยประกันชีวิต” กระตุ้นลูกค้าใช้งาน “แอปพลิเคชัน ...

-

สาวงามผู้เข้าประกวดนางสาวถิ่นไทยงาม 2565 เข้าเยี่ยมชม TIP Inspiration Chamber ห้องนวัตกรรมสุดล้ำของ ทิพยประกันภัย ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บริหาร บมจ. ทิพย กรุ๊ป โฮลดิ้...

-

กรุงเทพประกันภัยโดดเด่น รับ 2 รางวัล จากงาน Thailand’s Smart Awards กับรางวัลการจัดการยอดเยี่ยม และสุดยอดผลิตภัณฑ์ขวัญใจมหาชน บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI ได้ร...

-

กลับมาแล้ว ! กับโครงการ Allianz World Run 2022 อลิอันซ์ อยุธยา ชวนผู้รักสุขภาพ วิ่งสะสมระยะทาง 90 วัน เปลี่ยนทุกกิโลเมตรเป็นยอดเงินบริจาค ลงทะเบียนร่วมวิ่งได้แล้ววันนี้ อลิอันซ์ อย...

-

ทิพยประกันภัย สนับสนุนการจัดงานประกวดนางสาวถิ่นไทยงาม ปี 2565 ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บริหาร บมจ.ทิพย กรุ๊ป โฮลดิ้งส์ และ กรรมการผู้จัดการใหญ่ บมจ. ทิพยประกันภัย ร่วม...

-

กรุงไทย-แอกซ่า ประกันชีวิต เปิดตัวสำนักงานรูปแบบใหม่ ภายใต้คอนเซปต์ “Work Smart Live Smart” ตอกย้ำความเป็น ผู้นำด้าน Green Insurer และสุดยอดบริษัทในฝันของคนทำงาน ในโอกาสครบรอบ 25 ป...

-

OCEAN LIFEไทยสมุทร ส่ง “โอเชี่ยนไลฟ์ สมาร์ท โกล 5/2” แบบประกันใหม่ที่ให้โอกาสเก็บเงินเร็วแบบติดสปีด จ่ายเบี้ยสั้น รับเงินคืนเร็ว ตอบโจทย์ยุคดิจิทัลที่ต้องคิดเร็วทำเร็ว บมจ.ไทยสมุทร...

-

เมืองไทยประกันชีวิต ร่วมมหกรรมการเงินหาดใหญ่ ครั้งที่ 12 “Money Expo HATYAI 2022”คัดสรรผลิตภัณฑ์เด่นมอบแก่ลูกค้า ภายใต้แนวคิด “Wealth to Wellness ทุกฝันเป็นจริงได้ที่นี่” นายสาระ ล...

-

สมาคมประกันวินาศภัยไทย จับมือ สถาบันประกันภัยไต้หวัน ร่วมกันพัฒนาและยกระดับอุตสาหกรรมประกันวินาศภัยสมาคมประกันวินาศภัยไทย (Thai General Insurance Association: TGIA) ร่วมลงนามบันทึก...

-

เกิดอุบัติเหตุจากรถ ต้องรีบแจ้งเหตุทันที คุ้มครองทันเวลา อุบัติเหตุทางถนนอาจเกิดขึ้นได้ตลอดเวลา สิ่งแรกหากเกิดอุบัติเหตุหรือพบอุบัติเหตุ "ต้องรีบแจ้งเหตุทันที" กับบริษัทประกันภ...

-

ทิพยประกันชีวิต ร่วมออกบูธงาน Smart SME Expo 2022 บริษัท ทิพยประกันชีวิต จำกัด (มหาชน) โดย นายนพพร บุญลาโภ ประธานเจ้าหน้าที่บริหาร ร่วมพิธีเปิดงาน Smart SME Expo 2022 จัดขึ้นเพื่อ...

-

ทิพยประกันชีวิต สนับสนุนการประกวดนางสาวถิ่นไทยงาม 2565 บริษัท ทิพยประกันชีวิต จำกัด (มหาชน) โดย คุณนพพร บุญลาโภ ประธานเจ้าหน้าที่บริหาร ร่วมสนับสนุนและร่วมเป็นกรรมการตัดสิน การประก...

-

เมืองไทยประกันภัย ส่งประกันสร้างความอุ่นใจ เจ็บแค่ไหนจ่ายไม่อั้น กับ ช้อปปี้ ในแคมเปญ Shopee 7.7 Free Shipping Marathon เมืองไทยประกันภัย หรือ MTI ผู้นำด้านการรับประกันวินาศภัยชั้น...

-

OCEAN LIFEไทยสมุทรจัดประชุม MID Year Plan 2022 ช่องทางขายผ่านธนาคารผนึกพลังความรักยกระดับการดูแลลูกค้า มุ่งสู่ความสำเร็จร่วมกัน บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณอัจฉ...

-

เอไอเอ ประเทศไทย มอบเงิน 1 ล้านบาทสนับสนุนมูลนิธิขาเทียมในสมเด็จพระศรีนครินทราบรมราชชนนี ภายใต้โครงการ “เอไอเอ เพื่อก้าวใหม่ ชีวิตใหม่” ต่อเนื่องเป็นปีที่ 14 เอไอเอ ประเทศไทยนำโดย ...

-

กรุงไทย-แอกซ่า ประกันชีวิต คว้ารางวัลเกียรติยศ 2 ปีซ้อนจาก Money & Banking Awards 2022 ดร. เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทยประธานในพิธี และนายสันติ วิริยะ...

-

เมืองไทยประกันชีวิต คว้า 2 รางวัลเกียรติยศ “บริษัทที่มีบริการยอดเยี่ยม ด้านประกันชีวิต 2565” 4 ปีต่อเนื่อง และ “รางวัลบูธสวยงามยอดเยี่ยม” งาน Money & Banking Awards 2022 นายสาร...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ร่วมรณรงค์คนขับคนซ้อนรถจักรยานยนต์ปลอดภัยกับโครงการคนลี้ พร้อมใจใส่หมวกนิรภัย 100 เปอร์เซ็นต์ อุบัติเหตุทางถนนเป็นสาเหตุหลักของการสูญเส...

-

วิริยะประกันภัยก้าวทันเทคโนโลยีรถไฟฟ้า ระดมทัพเสริมความรู้เพิ่มศักยภาพงานซ่อม บริษัท วิริยะประกันภัย จำกัด (มหาชน) โดยนายภาคภูมิ วิริยะพันธุ์ ผู้ช่วยกรรมการผู้จัดการ พร้อมคณะผู้บร...

-

OCEAN LIFEไทยสมุทรร่วมสัมมนา THAIFA Convention 2022 ยกระดับที่ปรึกษาด้านประกันชีวิตสู่ที่ปรึกษาการเงิน บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณสมชัย อาภรณ์ศิริพงษ์Deputy C...

-

เผยโฉม 20 เยาวชนดาวเด่น ฝีเท้าดี ผู้คว้าทุนการศึกษาภายใต้โครงการ "KTAXA Know You Can Football Youth (U15) Academy" รวมมูลค่ากว่า 200,000 บาทเดินทางมาถึงสนามสุดท้าย สำหรับโครงการ "K...

-

นายาเรสซิเดนซ์ บาย ลิฟเวล ผนึก เมืองไทยประกันชีวิต ส่งมอบความคุ้มครองเหนือระดับแก่ลูกค้าคนสำคัญ ผ่านโครงการ LifeCare “เมืองไทยแคร์ วัยอิสระอยู่ดี ชีวีมีสุข” “นายาเรสซิเดนซ์ บาย ลิฟ...

-

วิริยะประกันภัย ร่วมสืบสานประเพณีแห่เทียนเข้าพรรษาจังหวัดอุบลราชธานี ประจำปี 2565 นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง ให้เกียรติเยี่ยมชมบูธของ บริษัท วิริยะประกันภ...

-

FWD ประกันชีวิต แนะนำประกันสะสมทรัพย์ 18/7 Return Plus(มีเงินปันผล) ชูจุดเด่นเงินคืนทุกปีพร้อมโอกาสรับเงินปันผล FWD ประกันชีวิต แนะนำประกันชีวิตแบบสะสมทรัพย์ 18/7 Return Plus (มีเ...

-

ไทยประกันชีวิต จัดทำบุญทอดผ้าป่ามหากุศล 9 วัด 9 จังหวัด นายไชย ไชยวรรณ กรรมการและประธานเจ้าหน้าที่บริหาร บริษัท ไทยประกันชีวิต จำกัด (มหาชน) เป็นประธานในพิธีทอดผ้าป่ามหากุศล เนื่อ...

-

BKI มอบสินไหมทดแทน PA 1st VIP เป็นเงิน 1.5 ล้านบาท บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI โดยนายชัยรัตน์ จงธรรมจินดา ผู้จัดการสาขาสุพรรณบุรี ธุรกิจสาขาและการร่วมทุน เป็...

-

กรุงไทย–แอกซ่า ประกันชีวิต ร่วมงาน “Diversity & Inclusion” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต นำโดย คุณบุปผาวดี โอวรารินท์ ประธานเจ้าหน้าที่บริหาร ฝ่ายทรัพยากรบุคคลและภาพลักษณ์องค...

-

เมืองไทยประกันชีวิต ผนึกโรงพยาบาลศรีนครินทร์ มข.-ไฟเซอร์ มอบสิทธิประโยชน์พิเศษ แก่ลูกค้าเมืองไทยประกันชีวิต ในโครงการ “MTL Health Buddy” บริการผู้ช่วยด้านสุขภาพแบบครบวงจร นายส...

-

ภาคธุรกิจประกันชีวิตเผยตัวเลขครึ่งแรก ปี 65นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2565 ระหว่าง มกราคม – มิถุนายน มีเบี้ยประกันภัยรับรวมอยู...

-

วิริยะประกันภัย ร่วมแถลงผลการมอบรางวัลและเกียรติบัตรโครงการ “อาสาตาจราจร” พล.ต.อ.ดำรงศักดิ์ กิตติประภัสร์ รองผู้บัญชาการตำรวจแห่งชาติ ในฐานะผู้อำนวยการศูนย์บริหารงานจราจร (ศจร.ตร.)...

-

ไทยประกันชีวิตเปิดตัวแคมเปญโฆษณาชุด “เชื่อในความดี” ไทยประกันชีวิตตอกย้ำแบรนด์ที่เชื่อในการทำความดี เปิดตัวแคมเปญโฆษณาชุด “เชื่อในความดี” สะท้อนแนวคิด “ให้รักดูแลชีวิต” พร้อมต่อย...

-

คปภ. ลงพื้นที่ทันทีเพื่อให้ความช่วยเหลือด้านประกันภัย กรณีสะพานกลับรถพังถล่ม ย่านถนนพระราม 2 จังหวัดสมุทรสาคร โดยระบบประกันภัยพร้อมเยียวยาผู้ประสบภัยอย่างเต็มที่ ดร.สุทธิพล ทวีชัยก...

-

TQM อัพเลเวลสู่ “TQMalpha” เดินเกมรุก 3 ธุรกิจแบบครบวงจรประกัน-การเงิน-เทคโนโลยีแพลตฟอร์ม ประเดิมธุรกิจใหม่ easy lending เตรียมรุกลงทุนใน Builk ปลดล็อกข้อจำกัด กระจายความเสี่ยงรับม...

-

ไทยประกันชีวิตมอบรางวัลภาพยนตร์ไทยทำเงินสูงสุดปี 2564 นางสิริพร ใจสะอาด ผู้อำนวยการสายงาน สายงานสื่อสารภาพลักษณ์องค์กร บริษัท ไทยประกันชีวิต จำกัด (มหาชน) ผู้แทนบริษัทฯ มอบรางวัล...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ร่วมรณรงค์ป้องกันและลดอุบัติเหตุทางถนนกิจกรรม“ถนนต้นแบบด้านความปลอดภัยทางถนน” จังหวัดนครสวรรค์ เมื่อวันที่ 1 สิงหาคม 2565 จังหวัดนครสวรรค์...

-

เอไอเอ ประเทศไทย เปิดตัว AIA One Billion Trail 2022 งานเดิน-วิ่งเทรลประเภททีม 4 คนครั้งแรกในไทย เพื่อระดมทุนสนับสนุนสภากาชาดไทย ตอกย้ำคำมั่นสัญญา Healthier, Longer, Better Lives เอ...

-

กรุงไทย-แอกซ่า ประกันชีวิต มอบสมุดปกพลาสติกรีไซเคิล จากกิจกรรม Think ก่อนทิ้ง ให้แก่เด็กด้อยโอกาส จ.เชียงใหม่ บมจ.กรุงไทย-แอกซ่า ประกันชีวิต นำโดย คุณสุกัญญา อิสรานุวัฒน์ชัย รองประ...

-

FWD ประกันชีวิต มอบรางวัลผู้ชนะเลิศ โครงการ ‘FWD Hackathon’ สร้างสรรค์นวัตกรรมที่แตกต่างภายใต้แนวคิด “การเปลี่ยนมุมมองของผู้คนที่มีต่อการประกันชีวิต” นายเดวิด โครูนิช ประธานเจ้าหน้...

-

คปภ. คว้าระดับ AA สูงสุดที่ 96.51 คะแนน เป็นปีที่สองติดต่อกัน ในการประเมินคุณธรรมและความโปร่งใส ในการดำเนินงานของหน่วยงานภาครัฐ ประจำปี 2565 ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมก...

-

NSI นำสินประกันภัย สนับสนุน การแข่งขันกีฬาเซปักตะกร้อ เขตบางซื่อ บมจ.นำสินประกันภัย (NSI) สนับสนุนโครงการส่งเสริมกิจกรรมสโมสรกีฬาและลานกีฬา สำนักงานเขตบางซื่อ โดย...

-

BKI ดึงกลยุทธ์ InsurTech ตอกย้ำผู้นำธุรกิจประกันภัย เปิดตัวโฆษณาชุดใหม่ BKI InsurTech ที่ทำให้ชีวิตง่ายขึ้นในยุคที่ดิจิทัลและนวัตกรรมเข้ามามีบทบาทในการดำเนินชีวิต กรุงเทพประกันภัยผ...

-

NSI Blood Hero ร่วมใจบริจาคโลหิต ต่อชีวิตด้วยการให้ บริษัท นำสินประกันภัย จำกัด (มหาชน) โดยพนักงานนำสินจิตอาสา ผู้บริหาร ตัวแทน และชุมชนโดยรอบสำนักงานใหญ่ ร่วมเป็นหนึ่งผู้ให้...

-

เอไอเอ ประเทศไทย ออกแคมเปญแดนซ์สุดมันส์ “เอไอเอตื่นมาเต้น” TikTok Challengeชวนทุกคนมาเต้นออกกำลังกายดูแลสุขภาพ พร้อมลุ้นรับ iPhone 13 Pro Max เอไอเอ ประเทศไทยออกแคมเปญ “เอไอเอตื่นม...

-

ทิพยประกันภัย ให้การต้อนรับ"นางสาวถิ่นไทยงาม ประจำปี 2565 " พร้อมเปิดตัว Tip Brand Ambassador ประจำปี 2565 ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บริหาร บมจ.ทิพย กรุ๊ป โฮลดิ้งส์ และ ก...

-

ศูนย์รับบริจาคอวัยวะสภากาชาดไทยเปิดตัวโครงการปลูกถ่ายกระดูกและเส้นเอ็นเฉลิมพระเกียรติ สมเด็จพระนางเจ้าสิริกิติ์ พระบรมราชินีนาถ พระบรมราชชนนีพันปีหลวง เนื่องในโอ...

-

เมืองไทยประกันชีวิต จัดงาน “เมืองไทยมอบทุนน้องน้อย ครั้งที่ 33” บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) โดย นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร เป็นประธาน ในพิธีมอบทุนการศึกษา...

-

จิตอาสาไทยประกันชีวิตร่วมกิจกรรม “ยังมีเรา ปั่นปันสุข หยุดมะเร็ง” จ.อุดรธานี คุณณัฏฐา ศรีปัญญาผู้จัดการฝ่ายฯ ภูมิภาค 97 เป็นผู้แทนบริษัท ไทยประกันชีวิต จำกัด (มหาชน) พร้อมทีมฝ...

-

เอไอเอ ประเทศไทย คว้ารางวัล Asia Responsible Enterprise Awardsประจำปี 2565 จาก Enterprise Asia เป็นปีที่ 3 เอไอเอ ประเทศไทย นำโดย นายนิคฮิล แอดวานีประธานเจ้าหน้าที่บริหาร นางอลิสา ...

-

ซิกน่าประกันภัย จับมือ ‘iSTRONG’ ชูบริการปรึกษาสุขภาพจิต สนับสนุนผู้ที่มีปัญหาสุขภาพจิตหรือเครียดสะสม ซิกน่าประกันภัย ผู้นำด้านประกันสุขภาพระดับโลก ประกาศจับมือ ‘iSTRONG’ บ...

-

คปภ. เร่งช่วยเหลือด้านประกันภัย กรณีเพลิงไหม้ผับดังสัตหีบ“เม้าส์เทน บี” · เลขาธิการ คปภ. สั่งตั้งศูนย์เฉพาะกิจช่วยเหลือด้านประกันภัยให้กับผู้ประสบภัยอย่างเต็มกำลังความสามารถ พร้อมแ...

-

สหประกันชีวิต ลงพื้นที่มอบเงินสินไหมทดแทน กรณีผู้เสียชีวิตจากเหตุเพลิงไหม้ผับ“เม้าส์เทน บี” สัตหีบ-ชลบุรี ณ สอ.กองการฝึก กองเรือยุทธการ จำกัด จากเหตุการณ์เพลิงไหม้ผับ “เม้าส์เทน บี...

-

กรุงไทย-แอกซ่า ประกันชีวิต จัดงาน Agency Leader Midyear Seminar 2022 บมจ.กรุงไทย-แอกซ่า ประกันชีวิต จัดงาน “Agency Leader Midyear Seminar 2022” ในรูปแบบไฮบริด นำโดย คุณแซลลี่ ...

-

เอไอเอ ประเทศไทย เปิดตัว “บริการเรียกร้องสินไหมออนไลน์ (AIA iClaim)” ยกระดับการบริการเพื่อส่งมอบประสบการณ์ที่ดีเยี่ยมให้กับลูกค้า เอไอเอ ประเทศไทย เปิดตัว “บริการเรียกร้องสินไหมออน...

-

OCEAN LIFE ไทยสมุทร ส่งต่อเก้าอี้สำนักงานให้กรมป่าไม้ สนับสนุนแนวคิด Circular Economy ใช้ทรัพยากรให้เกิดประโยชน์สูงสุด บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดยคุณนุสรา (อัสสก...

-

ไทยประกันชีวิตจัดงานThai Life Exponential Program Demo Day ไทยประกันชีวิต จัดงาน Thai Life Exponential Program Demo Day ประกาศผลการเฟ้นหาสตาร์ทอัพจากทั่วโลก ร่วมสร้างสรรค์นวัตกรรมแ...

-

ไทยประกันชีวิตร่วมกิจกรรม “วิ่งเพื่อแม่” (RUN FOR MOM) นายอังกูร ศรีกัลยาณบุตร รองผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) พร้อมทีมไทยประกันชีวิตจิตอาสา ร่วมกิจกรรม “วิ่...

-

วิริยะประกันภัย รุดช่วยเหลือครอบครัวผู้เสียชีวิต กรณีเหตุเพลิงไหม้เม้าท์เท่นบี อ.สัตหีบ จ.ชลบุรี บริษัท วิริยะประกันภัย จำกัด (มหาชน) โดยนายอธิป พรมมาโฮม ผู้จัดการศูนย์ปฏิบัติการสิ...

-

TIPH เตรียมพลิกโฉมวงการประกันภัย หลังเข้าซื้อเอราวัณประกันภัย80% ลุยธุรกิจประกันภัยดิจิทัลครบวงจรแห่งแรกของไทย ดร. สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บริหาร บริษัท ทิพย กรุ๊ป โฮลดิ...

-

BKI พลิกฟื้นในไตรมาส 2 ปี 2565 โชว์กำไร 428.6 ล้าน ผลการดำเนินงานของกรุงเทพประกันภัย ไตรมาส 2 ของปี 2565 มีเบี้ยประกันภัยรับรวม 5,731.0 ล้านบาท มีกำไรสุทธิ 428.6 ล้านบาท ลดลงร้อย...

-

ทิพยประกันภัยส่งทีม TIP Smart Assist และทีมสินไหมทดแทนลงพื้นที่เชิงรุกช่วยเหลือผู้ได้รับผลกระทบจากพายุมู่หลาน จ.เชียงราย ดร.สมพร สืบถวิลกุล ประธานเจ้าหน้าที่บริหาร บมจ. ทิพย กรุ๊ป ...

-

ทีเอ็มบีธนชาต จัดสัมมนา Investment Talkเปิดโอกาสลงทุนพร้อมแนะนำการลงทุนในพอร์ตประเทศอินโดนีเซีย ทีเอ็มบีธนชาต โดย นายยืนยง ทรงศิริเดช รองประธานเจ้าหน้าที่บริหาร หัวหน้าเจ้าหน้า...

-

คปภ.ลงพื้นที่ช่วยเหลือด้านประกันภัยกรณีนักศึกษาแพทย์ชั้นปีที่ 2 มหาวิทยาลัยขอนแก่น เผยรถยนต์โดยสารของคณะพยาบาลศาสตร์ ซึ่งวิ่งรับส่งนักศึกษาคณะพยาบาลศาสตร์และรถจักรยานยนต์ของนักศึกษ...

-

TQM แจ้งงบครึ่งปี 2565 โตต่อเนื่องแม้ไร้ประกันโควิด โชว์กำไร 430 ล้าน พ่วงข่าวดีเคาะจ่ายปันผลระหว่างกาล 0.70 บาท บมจ. ทีคิวเอ็ม คอร์ปอเรชั่น เผยผลประกอบการครึ่งปีแรก 2565 กำไรสุทธิ...

-

ชวนคนทำงานบอกลา ‘ออฟฟิศซินโดรม’ ผ่านสัมมนาออนไลน์แบบ Exclusive กับคุณหมอโดย TQC และ บีแฮปเวลเนสคลินิก บริษัท ทีคิวซี จำกัด หรือ TQC บริษัทในกลุ่มบมจ.ทีคิวเอ็ม คอร์ปอเรชั่น ซึ่งเป็น...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัดพัฒนาระบบการทำประกันภัย พ.ร.บ.บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด พัฒนาระบบการทำประกันภัย พ.ร.บ.รถจักรยานยนต์ ออนไลน์ ซื้อได้ทุกที่ท...

-

เมืองไทยประกันชีวิต ร่วมกับมูลนิธิเมืองไทยยิ้ม มอบรถมินิบัส แก่ ศูนย์บริการโลหิตแห่งชาติ สภากาชาดไทย นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหารพร้อมผู้บริหาร บริษัท เมืองไทยป...

-

NSI นำสินประกันภัย จัดอบรมการช่วยชีวิตและปฐมพยาบาลเบื้องต้น บริษัท นำสินประกันภัย จำกัด (มหาชน) โดยคณะกรรมการความปลอดภัยอาชีวอนามัยและสภาพแวดล้อมในการทำงาน เห็นความสำคัญของการช่ว...

-

อลิอันซ์ อยุธยา เปิดตัวกิจกรรม Allianz Ayudhya Healthy Champion Challenge 2022ชวนลูกค้าร่วมภารกิจฟิตร่างกาย เดินหน้าสู่การมีสุขภาพดี อย่างถูกวิธี บมจ. อลิอันซ์ อยุธยา ประกันชีวิต ต...

-

OCEAN LIFE ไทยสมุทร ส่งประกันคุ้มครองสินเชื่อบ้าน (MRTA)*ที่ทำเองได้ ทำง่าย เบี้ยถูก เลือกระยะเวลาคุ้มครองได้ เอาใจคนซื้อบ้านหลังแรก บมจ.ไทยสมุทรประกันชีวิต รักคือพลังของชีวิต โดยค...

-

เอไอเอ ประเทศไทย ร่วมกับ โรงพยาบาลกรุงเทพอินเตอร์เนชั่นแนล มอบสิทธิในการซื้อแพ็กเกจ Boost Up Your Health ในราคาพิเศษ สำหรับลูกค้าเอไอเอเพื่อส่งเสริมสุขภาพและชีวิตที่ดีขึ้น เอไอเอ ป...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ร่วมกับบริษัท เทเวศประกันภัย จำกัด (มหาชน)มอบค่าสินไหมทดแทนตาม พ.ร.บ.คุ้มครองผู้ประสบภัยจากรถ จำนวน 500,000 บาทแก่ทายาทผู้ประสบภัยจากรถ บ...

-

TQM มอบประกันอุบัติเหตุให้เจ้าหน้าที่ตำรวจต่อเนื่องปีที่ 14รวมคุ้มครองสูงสุดกว่า 39 ล้านบาท ดร.อัญชลิน พรรณนิภา ประธานบริษัท ทีคิวเอ็ม อินชัวร์รันส์ โบรคเกอร์ จำกัด หรือ TQM พร้อมด...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ร่วมกับสมาคมประวินาศภัยไทยและบริษัทประกันภัยมอบหมวกนิรภัย จำนวน 126,117 ใบ เพื่อส่งเสริมการสวมหมวกนิรภัย 100 เปอร์เซ็นต์ในนักเรียนโรงเรียน...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด สมาคมประกันวินาศภัยไทย บริษัทประกันภัย และกรุงเทพมหานคร จัดกิจกรรมส่งเสริมการสวมหมวกนิรภัย 100 เปอร์เซ็นต์ ของนักเรียนโรงเรียนสังกัดกรุงเท...

-

TQC ห่วงใยคนไทย จับมือ รพ.มิตรประชา เปิดจองฉีดวัคซีนโมเดอร์นาฟรี! บริษัท ทีคิวซี จำกัด หรือ TQC บริษัทในกลุ่มบมจ.ทีคิวเอ็ม อัลฟา ซึ่งเป็นผู้ให้บริการด้านบริหารสินไหม...

-

ทำไมรถทุกคันต้องทำประกันภัย พ.ร.บ.? อุบัติเหตุทางถนนในประเทศไทย ทำให้มีผู้บาดเจ็บและเสียชีวิตเป็นจำนวนมาก ในทุกวันจะมีผู้เสียชีวิตกว่า 40 ราย เจ้าของรถทุกคนต้องจัดทำประกันภัย พ.ร....

-

ห่วงน้ำท่วม! TQM ผนึก ทีมเจ็ทสกี ‘เปิ้ล นาคร’ ลุยช่วยผู้ประสบภัยจ.ระยอง จากสถานการณ์น้ำท่วมที่เกิดขึ้นในพื้นที่อำเภอแกลง จังหวัดระยอง สร้างความเสียหายให้แก่ประชาชนเป็นวงกว้าง บริษั...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด นำร่องการแก้ไข “จุดเสี่ยงจุดอันตราย” ด้วย “ยางรถเก่าแปรสภาพ” บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด สาขาอยุธยา ร่วมกับเทศบาลตำบลมหา...

-

‘หยุด! ความเสี่ยงพิการให้เป็น 0เมื่อเกิดอุบัติเหตุระหว่างทำงาน’TQC จัดสัมมนาแนวทางช่วยเหลือเคสฉุกเฉินแก่ภาคอุตสาหกรรมเพราะความสูญเสียจากอุบัติเหตุระหว่างการทำงานโดยเฉพาะในภาคอุตสาห...

-

เอไอเอ ประเทศไทย จับมือธนาคารกรุงเทพ จัดเสวนา The Exclusive Life Journey วางแผนการเงิน สู่ความมั่นคงในแบบของคุณ เอไอเอ ประเทศไทย ร่วมมือกับธนาคารกรุงเทพ จัดงานเสวนาในหัวข้อ The Exc...

-

BKI มอบเงิน 1 ล้านบาท ร่วมโครงการ 40 ปีเเห่งการให้ โดยมูลนิธิทิสโก้ฯ ซื้อสมาร์ตโฟนให้นักเรียนที่ขาดแคลนทั่วประเทศ เพิ่มโอกาสการเรียนรู้ยุคดิจิทัล บริษัท กรุงเทพประกันภัย จำกัด (มห...

-

เมืองไทยประกันชีวิต จัดพิธีมอบรางวัลเกียรติยศ“Muang Thai Life Assurance HospitalAwards2021”มุ่งยกระดับมาตรฐานบริการที่เป็นเลิศทุกมิติ สู่ความเป็นหนึ่งในใจลูกค้าคนสำคัญ บริษัท เมื...

-

คปภ. ผงาดในเวทีภูมิภาคเอเชีย เข้าร่วมประชุมพร้อมให้ข้อเสนอแนะต่อที่ประชุมนายทะเบียนประกันภัยเอเชีย (AFIR) ครั้งที่ 17 การประชุมสามัญประจำปี ครั้งที่ 6 และการประชุมผู้บริหารระดับสูง...

-

วันที่ 7-9 ตุลาคม 2565 นี้ บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัดเชิญชวนผู้ใช้รถจักรยานยนต์เข้าร่วมจองหมวกนิรภัยโครงการ“รัฐ-ราษฎร์รวมใจ ขับขี่ปลอดภัย เทิดไท้ในหลวง”บริษัท กลางคุ...

-

ทริสเรทติ้งยกนิ้วทิพยประกันภัย การเงินแกร่ง บริหารเยี่ยมส่ง TIPH รับเครดิตเรทติ้ง “AA” ทิพย กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ TIPH โชว์ความแข็งแกร่งทางการเงิน หลังทริสเรทติ้งจัด...

-

กรุงไทย–แอกซ่า ประกันชีวิต คว้ารางวัลใหญ่บริษัทที่น่าทำงานที่สุดในเอเชียต่อเนื่อง 3 ปีซ้อนจาก HR Asia Awards 2022 บมจ. กรุงไทย-แอกซ่า ประกันชีวิต โดย คุณแซลลี่ โอฮาร่า ประธานเจ้าหน...

-

OCEAN LIFE ไทยสมุทร เปิดบูธ HYBRID ในงานTIF 2022 เลือกช้อปประกันสุขภาพ ประกันลดหย่อนภาษีที่โดนใจ พร้อมรับโปรสุดพิเศษบมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณนุสรา (อัสสกุล) ...

-

“สาระ ล่ำซำ” รับรางวัลสุดยอดผู้บริหารองค์กร “THAILAND TOP CEO OF THE YEAR 2022”ประเภท “อุตสาหกรรมประกันชีวิต” นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด...

-

เลขาธิการ คปภ. ประเดิมเปิดโครงการรณรงค์เชิงรุกในพื้นที่นำร่องที่จังหวัดระยองเพื่อส่งเสริมการทำประกันภัย พ.ร.บ. อย่างยั่งยืน เร่งเดินสายลงพื้นที่ปลุกพลังนักบิดมอเตอร์ไซด์ทำประกันภัย...

-

กรุงไทย–แอกซ่า ประกันชีวิต สนับสนุนให้ลูกค้าให้เวลากับตัวเอง ในกิจกรรม “Make Time for Tea Time” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ร่วมกับ The First Ultimate เที่ยวสุดโลก สนับสนุนให้ลู...

-

สมาคมประกันวินาศภัยไทย ลงนามปฏิญญาความร่วมมือร่วมผลิตกำลังคนและส่งเสริมการมีส่วนร่วมในการจัดการศึกษาของกลุ่มผู้เชี่ยวชาญจากภาคเอกชน นายอานนท์ วังวสุ นายกสมาคมประกันวินาศภัยไทย ร่...

-

“มูลนิธิมาดามแป้ง” รวมพลัง “อาสากล้าใหม่วิทยาลัยบัณฑิตเอเซีย”ลงพื้นที่ ช่วยเหลือผู้ประสบภัยน้ำท่วม จากพายุโนรู ในจังหวัดขอนแก่น“มูลนิธิมาดามแป้ง” ร่วมกับ “วิทยาลัยบัณฑิตเอเซียขอนแก...

-

กรุงไทยพานิชประกันภัย เปิดโลกการเรียนรู้ มอบห้องสมุดมีชีวิตที่ทันสมัย ผ่านโครงการ “ก้าวที่พร้อม เพื่ออนาคตเด็กไทย” เป็นปีที่ 9บริษัท กรุงไทยพานิชประกันภัย จำกัด (มหาชน) หรือ เคพีไอ...

-

OCEAN LIFEไทยสมุทร นำทัพที่ปรึกษาประกันชีวิตรับรางวัลAPFinSAAwardsตอกย้ำความเป็นมืออาชีพ และเป็นที่ยอมรับในระดับเอเชียแปซิฟิก บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณเรืองฤ...

-

กรุงไทย–แอกซ่า ประกันชีวิต ส่งแคมเปญโฆษณาออนไลน์ชุดใหม่ “เชื่อในสิ่งที่ใช่กับเอ็มม่า” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ผู้นำธุรกิจประกันชีวิตและสุขภาพ ส่งแคมเปญโฆษณาออน...

-

เมืองไทยประกันชีวิต ฉลองครบรอบ “18 ปี เมืองไทยสไมล์คลับ”ผนึกพันธมิตรชั้นนำ 18 แห่ง จัดแคมเปญ Happiness is All Around แลกรับสิทธิพิเศษเหนือระดับ ด้วย Smile Point เพียง 18 คะแนน นายส...

-

แคมเปญ 80 ปี ไทยประกันชีวิต Exclusive Dining ส่งท้ายปี ดื่มด่ำความสุขกับประสบการณ์สุดพิเศษ แคมเปญ “80 ปี ไทยประกันชีวิต Exclusive Dining” ส่งท้ายปลายปี มอบสิทธิพิเศษสำหรับลูกค้าไทย...

-

THAIFAจัดงานมอบรางวัล APFinSA Awards 2022 สมาคมที่ปรึกษาการเงินแห่งเอเชียแปซิฟิก (Asia Pacific Financial Services Association) หรือ APFinSA นำโดย Mr. Matthew Kang ประธาน ...

-

วิริยะประกันภัย ร่วมแจม “TIF 2022” จัดโปรโมชั่นพิเศษสุดเฉพาะในงาน ตั้งแต่วันที่ 7-9 ตุลาคม 2565 บมจ.วิริยะประกันภัย เตรียมความพิเศษมอบให้แก่ลูกค้าและผู้เข้าร่วมงานม...

-

สมาคมประกันวินาศภัยไทย ห่วงใยพนักงานกวาดถนนของ กทม. มอบกรมธรรม์ประกันภัยอุบัติเหตุ 9,079 คน นายอานนท์ วังวสุ นายกสมาคมประกันวินาศภัยไทย เปิดเผยว่า จากการที่สมาคมฯ ร่วมกับภาคธุรกิจป...

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด สนับสนุนหมวกนิรภัย จำนวน 300 ใบ เพื่อส่งเสริมการสวมหมวกนิรภัย 100 เปอร์เซ็นต์ ในเจ้าหน้าที่ฝ่ายรักษาความสะอาดกรุงเทพมหานคร นางสาวพรรณ...

-

เมืองไทยประกันชีวิต คว้ารางวัลระดับสากล “Excellence in the Use of HR Tech”ความเป็นเลิศด้านการใช้เทคโนโลยีในงาน HR จากสถาบัน Human Resources Online ประเทศสิงคโปร์ นายสาระ ล่ำซำ ประธ...

-

คปภ.ลงพื้นที่เร่งช่วยเหลือด้านการประกันภัยเป็นการด่วน เหตุอดีตตำรวจคลั่งกราดยิง 36 ศพ ที่หนองบัวลำภู ดร.สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภั...

-

กรุงไทย–แอกซ่า ประกันชีวิต Kick off กิจกรรม Green Food Good Health และ Healthy You Happy Me เพื่อสนับสนุนสัปดาห์แห่งสุขภาพ บมจ.กรุงไทย-แอกซ่า ประกันชีวิต Kick off กิจกรรมเพื่อสุขภา...

-

TQM คว้า 3 รางวัลใหญ่ นายหน้าประกันภัยดีเด่น ตอกย้ำผู้นำโบรคเกอร์ประกันภัยรายใหญ่ของไทย ดร.อัญชลิน พรรณนิภา ประธานบริษัท พร้อมด้วยดร.นภัสนันท์ พรรณนิภา ประธานเจ้าหน้าที่บร...

-

เมืองไทยประกันชีวิต สร้างประวัติศาสตร์วงการประกันภัยอีกครั้ง คว้า “รางวัลบริษัทประกันภัยเกียรติยศสูงสุด” ต่อเนื่องเป็นปีที่ 2 สะท้อนการบริหารงานดีเด่น-สร้างสรรค์นวัตกรรม-ใส่ใจความย...

-

เอไอเอ ประเทศไทย รับรางวัล ‘บริษัทประกันภัยที่มีการพัฒนาด้านความยั่งยืน’ เป็นปีที่ 2 ติดต่อกันจากงาน Prime Minister’s Insurance Awards ปี 2564 เอไอเอ ประเทศไทย นำโดย นายนิคฮิล แอด...

-

OCEAN LIFE ไทยสมุทร คว้ารางวัลทรงเกียรติ ‘บริษัทประกันชีวิตที่มีการบริหารงานดีเด่น’ ประจำปี 2564 บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณบังอร สาธิตคณิตกุล รองกรรมการ...

-

ทิพยประกันภัย รับ 3 รางวัลเกียรติยศ ในพิธีมอบรางวัลประกันภัยดีเด่นครบวงจร ประจำปี 2565 (Prime Minister’s Insurance Awards 2022) พลเอกสมชาย ธนะรัชต์ กรรมการบริษัท บมจ.ทิพยประกันภัย ...

-

มิตรแท้ฯ คว้ารางวัล Prime Minister’s Awards บริษัทประกันวินาศภัยที่มีการพัฒนาดีเด่น 2564 นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง ให้เกียรติมอบรางวัล Prime Minist...

-

มิตรแท้ฯ ประเดิมวันแรก 67.52 ล้านบาท ปลื้มงาน Thailand Insurtech Fair 2022 บริษัท มิตรแท้ประกันภัย จำกัด (มหาชน) ร่วมออกร้านประชาสัมพันธ์ในงาน Thailand Insurtech Fair 20...

-

3 องค์กรใหญ่ BBL BKI BLA ผนึกกำลังออกบูทในงาน "Thailand InsurTech Fair 2022" พร้อมจัดเต็มโปรโมชันสุดคุ้ม บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) (BKI) ร่วมกับธนาคารกรุงเทพ จำกัด (มหา...

-

ทิพยประกันภัย ร่วมแสดงความเสียใจต่อครอบครัวผู้เสียชีวิต จากโศกนาฏกรรม หนองบัวลำภู พร้อมจ่ายค่าสินไหมทดแทนและมอบเงินช่วยเหลือเป็นกรณีพิเศษจากโศกนาฏกรรมสะเทือนขวัญประชาชนคนไทยและชาวโ...

-

กรุงเทพประกันภัยคว้า 2 รางวัลสุดยอดบริษัทประกันวินาศภัยแห่งปี 2564รางวัลบริษัทประกันวินาศภัยที่มีการบริหารงานดีเด่นอันดับ 1 และรางวัลบริษัทประกันภัยที่มีการส่งเสริมกรมธรรม์ประกันภั...

-

วิริยะประกันภัยคว้า 3 รางวัลPrime Minister’s Insurance Awards 2022 สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) จัดพิธีมอบรางวัล ประกันภัยดีเด่นครบวงจร ประจำป...

-

เลขาธิการ คปภ. แจงความคืบหน้าการช่วยเหลือด้านประกันภัยแก่ครอบครัวผู้เสียชีวิตและผู้บาดเจ็บจากเหตุกราดยิงศูนย์พัฒนาเด็กเล็ก จังหวัดหนองบัวลำภู เผยบริษัทประกันภัยทยอยจ่ายค่าสินไหมแล้...

-

OCEAN LIFE ไทยสมุทร ร่วมแสดงความเสียใจเหตุการณ์สูญเสียที่ จ.หนองบัวลำภูพร้อมมอบเงินสินไหมประกันชีวิต และเงินช่วยเหลือเป็นกรณีพิเศษให้กับครอบครัวลูกค้า และครอบครัวผู้สูญเสียทุกครอบค...

-

ไทยประกันชีวิตรับรางวัลบริษัทประกันชีวิตดีเด่น อันดับ 1 นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง มอบรางวัลบริษัทประกันชีวิตที่มีการบริหารงานดีเด่นอันดับ 1 ประจำปี 2564...

-

มิตรแท้ฯ กวาดเบี้ยฯ 3 วัน กว่า 2.38 ล้าน ปิดฉากงาน Thailand Insurtech Fair 2022 บริษัท มิตรแท้ประกันภัย จำกัด (มหาชน) พอใจกับผลงานการออกร้านประชาสัมพันธ์ในงาน Thailand I...

-

คปภ. ประกาศผลสุดยอดนวัตกรรมเทคโนโลยีด้านการประกันภัย OIC InsurTech Award 2022 ในงาน Thailand InsurTech Fair ครั้งที่ 2 ตามที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกัน...

-

โปรโมชั่นเอาใจสายเกา! เที่ยวเกาหลีอุ่นใจทั้งไปและกลับด้วยซิกน่าประกันเดินทางต่างประเทศ ซิกน่าประกันภัย จัดโปรโมชั่นเอาใจสายเที่ยวด้วยแคมเปญสุดพิเศษ ‘เที่ยวเกาหลีอุ่นใจทั้งไปและกลับ...

-

NSI นำสินประกันภัย รับรางวัลบริษัทประกันวินาศภัยที่มีการพัฒนาด้านความยั่งยืนดีเด่น ต่อเนื่องเป็นปีที่ 2 สะท้อนการเป็นบริษัทที่ดำเนินธุรกิจอย่างยั่งยืนบริษัท นำสินประกันภัย จำกัด (ม...

-

KPI คว้ารางวัลบริษัทวินาศภัยที่มีการบริหารงานดีเด่น ประจำปี 2564 นางสาวสุชาวดี แสงอนงค์ กรรมการบริหาร บริษัท กรุงไทยพานิชประกันภัย จำกัด (มหาชน) หรือ เคพีไอ (KPI) เป็นตัวแทนรับรา...

-

กรุงไทย–แอกซ่า ประกันชีวิต เปิดตัวไลน์สติ๊กเกอร์ ชุดพิเศษ “Emma by AXA” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ผู้นำธุรกิจประกันชีวิตและสุขภาพ โดย คุณบุปผาวดี โอวรารินท์ ประ...

-

TQMalpha ติดโผกลุ่มหุ้นยั่งยืน THSI ต่อเนื่อง 2 ปีซ้อน ตอกย้ำหุ้นนายหน้าประกันและการเงิน ที่พัฒนาธุรกิจด้วยความมุ่งมั่นให้เกิดความยั่งยืนในทุกมิติบริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาช...

-

เอไอเอ ประเทศไทย คว้ารางวัล Best Place to Work หรือ บริษัทที่น่าทำงานด้วยมากที่สุดในเอเชียประจำปี 2565 เอไอเอ ประเทศไทย นำโดยนายนิคฮิล แอดวานี ประธานเจ้าหน้าที่บริหาร และนางศรัณ...

-

กรุงเทพประกันภัยโดดเด่นด้าน ESG ได้รับคัดเลือกอยู่ในรายชื่อหุ้นยั่งยืน THSI ประจำปี 2565 บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI ได้รับการคัดเลือกให้อยู่ในรายชื่อหุ้นยั่ง...

-

ไทยประกันชีวิตจัดกิจกรรม “ทริปมูสุดปังตามวิถีนาควัตรกับ อ.ลักษณ์ ราชสีห์” เพื่อส่งมอบประสบการณ์สุดพิเศษ รวมถึงเสริมสิริมงคลให้กับบุคลากรฝ่ายขายที่มุ่งมั่นสร้างผลงานได้สำเร...

-

เมืองไทยประกันชีวิต ร่วมกับมูลนิธิเมืองไทยยิ้ม มอบถุงยังชีพช่วยเหลือผู้ประสบอุทกภัย นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) เปิดเ...

-

วิริยะประกันภัย มอบถุงยังชีพผู้ประสบอุทกภัยใน จ.อุบลราชธานี นายชลธี ยังตรง ผู้ว่าราชการจังหวัดอุบลราชธานี รับมอบถุงยังชีพ จากบริษัท วิริยะประกันภัย จำกัด (มหาชน) โดยมี นางสาวภารดา ...

-

ทิพยประกันภัย จัดทีมลงพื้นช่วยเหลือผู้ประสบภัยน้ำท่วม จ.อุบลราชธานี อย่างต่อเนื่อง นายเกษมศักดิ์ วงศ์อุไร ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานสินไหมทดแทน นายโกสนธ์ พิศภา ผู้อำนวยการฝ...

-

ไทยประกันชีวิตให้กำลังใจลูกค้าที่ประสบเหตุ จ.หนองบัวลำภู นางดวงใจ เปี้ยราษฎร์ ผู้จัดการฝ่ายขยายงานภูมิภาค89บริษัท ไทยประกันชีวิต จำกัด (มหาชน)เป็นผู้แทนบริษัทฯเข้าเยี่ยมและให้กำล...

-

ร่วมน้อมรำลึกถึงพระผู้ทรงเป็นพลังแห่งแผ่นดิน วันคล้ายวันสวรรคต 13 ตุลาคม ทิพยสืบสาน รักษา ต่อยอด นวัตกรรมศาสตร์พระราชาครั้งที่ 22 จากนี้เราจะเดินไปอย่างไร ท่ามกลางวิกฤติรายล้อ...

-

ไทยประกันชีวิตเปิดตัว “โรคร้ายได้เงินชัวร์” ไทยประกันชีวิตออกแบประกัน “โรคร้ายได้เงินชัวร์” ชูจุดเด่นคุ้มครองถึง 10 โรคร้าย เป็นหรือไม่เป็นโรคร้ายแรง รับเงินสูงสุด 1 ล้านบาท เ...

-

OCEAN LIFE ไทยสมุทร เปิดตัว “OCHI MOVE” LINE Sticker ใหม่ล่าสุด!!แจกความสดใส ดุ๊กดิ๊กโดนใจ ให้สายแชทดาวน์โหลดฟรี!! บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต โดยคุณนุสรา (อัสสกุล) ...

-

“เมืองไทยประกันภัย” จับมือ “โรช ไทยแลนด์” ชวนหญิงไทยตระหนักรู้ทันภัยมะเร็งเต้านม บริษัท เมืองไทยประกันภัย จำกัด (มหาชน) จัดกิจกรรม Do Your Best For Your Breast เพื่อสร้างคว...

-

เมืองไทยประกันชีวิต จับมือพันธมิตร เมเจอร์ ซีนีเพล็กซ์ กรุ้ป, McDonald’s และ WE Fitnessส่งความสุขและรอยยิ้ม สำหรับสมาชิกเมืองไทยสไมล์คลับ นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษ...

-

เอไอเอ ประเทศไทย จับมือกระทรวงศึกษาธิการ เดินหน้าโครงการ “AIA Healthiest Schools - สุดยอดโรงเรียนสุขภาพดี” ผลักดันทุกโรงเรียนร่วมโครงการ เพื่อสุขภาพและชีวิตที่ดีขึ้นของเยาวชนไทย เอ...

-

เป็นเนื้อหาของบทความหรือสินค้าโดยละเอียดกรุณาใส่ข้อความ …

-

บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด รณรงค์ป้องกันและลดอุบัติเหตุทางถนน '365 วัน นครสวรรค์ขับขี่ปลอดภัย'Kick off รณรงค์การสวมหมวกนิรภัย 100 เปอร์เซ็นต์ จังหวัดนครสวรรค์ ร...

-

วิริยะประกันภัย มอบพัดลมติดผนัง รพ.ส่งเสริมสุขภาพตำบลพลสงคราม จ.นครราชสีมา นายบรรจง รวมพล ผู้อำนวยการโรงพยาบาลส่งเสริมสุขภาพตำบลพลสงคราม รับมอบพัดลมติดผนัง จากบริษัท วิริยะประก...

-

ธนชาตประกันภัย ร่วมยินดีกับ ฟิน อินชัวรันส์ โบรกเกอร์ เปิดตัวแอปฯ "ฟินประกันรถ" เพิ่มทางเลือกซื้อประกันออนไลน์ นางวิชินี โอรพันธ์ ประธานเจ้าหน้าที่บริหารสายงานขาย บมจ.ธนชาตประกัน...

-

พรูเด็นเชียล ประเทศไทย คว้า 11 รางวัล จากเวที TCCTA รวมทั้งรางวัล “The Best Contact Center of the Year 2022” (18/10/2565) บริษัท พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน)...

-

กรุงไทย–แอกซ่า ประกันชีวิต ให้ความสำคัญกับวันสุขภาพจิตโลก และสนับสนุนให้ลูกค้าให้เวลากับตนเอง ผ่านกิจกรรม “Make Art For Your Heart” บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ร่วมกับรายการ The...

-

เมืองไทยประกันชีวิต จับมือเอไอเอส ไฟเบอร์ จัดแคมเปญ โหลดแอปพลิเคชัน MTL Click รับเลย! แพ็กเกจเน็ตบ้าน สุดคุ้ม พร้อม AIS Points 300 points สำหรับลูกค้าเมืองไทยประกันชีวิต นายสาระ ล่...

-

‘สินมั่นคง’ได้ไปต่อ หลังศาลล้มละลายกลาง มีคำสั่งรับคำร้องขอฟื้นฟูกิจการ ด้านเจ้าหนี้ให้ต้องยื่นคำขอรับชำระหนี้ต่อเจ้าพนักงานพิทักษ์ทรัพย์ ภายในกำหนด 1 เดือน เมื่อวันที่...

-

กรุงเทพประกันภัยเดินหน้ามอบถุงยังชีพเพิ่มเติมกว่า 900 ชุด ช่วยเหลือผู้ประสบอุทกภัยในพื้นที่ต่างๆ อย่างต่อเนื่อง จากเหตุการณ์น้ำท่วมขังในหลายพื้นที่ของจังหวัดต่างๆ ส่งผลกระทบควา...

-

โฆษณาไทยประกันชีวิตคว้ารางวัลระดับโลก จาก London International Awards 2022 ภาพยนตร์โฆษณาของบริษัท ไทยประกันชีวิต จำกัด (มหาชน) ได้รับการยอมรับและคว้ารางวัลในระดับสากลอีก...

-

สมาคมประกันชีวิตไทยจัดสัมมนาวิชาการ“ธุรกิจประกันชีวิตกับการคุ้มครองข้อมูลส่วนบุคคล”สมาคมประกันชีวิตไทยจัดสัมมนาวิชาการเรื่อง “ธุรกิจประกันชีวิตกับการคุ้มครองข้อมูลส่วนบุคคล” โดยมีน...

-

วิริยะประกันภัย ร่วมปิดค่ายสารคดี ครั้งที่ 17 นางชลทิชา สัตยมานะ ผู้ช่วยผู้จัดการฝ่ายการตลาดผู้ผลิตและผู้จำหน่ายรถยนต์ ได้รับเกียรติกล่าวปิดค่ายและร่วมมอบประกาศนียบัตรให้แก่เย...

-

จ่ายสินไหมประกันภัยอุบัติเหตุ กรณีพนักงานกวาดถนน กทม. เสียชีวิต นายอานนท์ วังวสุ นายกสมาคมประกันวินาศภัยไทย และนายกี่เดช อนันต์ศิริประภา ผู้อำนวยการบริหารสมาคมฯ เป็นสั...

-

OCEAN LIFE ไทยสมุทร จัดงานOCEAN All Star 2022 อย่างยิ่งใหญ่ผนึกพลังสุดยอดที่ปรึกษาประกันชีวิต เดินหน้าสร้างภูมิคุ้มกันด้านการเงินให้คนไทย บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต ...

-

เมืองไทยประกันชีวิต คว้ารางวัลระดับสากล “HR Asia Best Companies to Work for in Asia” จากนิตยสาร HR Asia ของบริษัท Business Media International (BMI) ประเทศมาเลเซีย ดร.สุธี โมกขะเวส...

-

ไทยประกันชีวิตมอบสิ่งของ จากกิจกรรม “Forward for Love ส่งรักให้น้อง” ฝ่ายขายจิตอาสา บริษัท ไทยประกันชีวิต จำกัด (มหาชน) เป็นผู้แทนฯ มอบอุปกรณ์การเรียน และสิ่งของจำ...

-

TQMalpha เป็นเจ้าภาพร่วม ทอดกฐินสามัคคีวัดแสงโพธิญาณ จ.เชียงราย ดร.นภัสนันท์ พรรณนิภา ประธานเจ้าหน้าที่บริหาร บริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาชน) เป็นประธานร่วมทอดกฐิ...

-

กรุงไทย–แอกซ่า ประกันชีวิต จัดกิจกรรมสุขภาพ“Healthy You Happy Me” ตอกย้ำความเป็นผู้นำด้านสุขภาพ ในวัน World Mental Health Day บมจ.กรุงไทย-แอกซ่า ประกันชีวิต ผู้นำด้านประกันสุขภ...

-

กรุงเทพประกันภัยร่วมสืบสานงานศิลปะช่างไม้ไทยและภาคภูมิใจกับมูลนิธิพระราชนิเวศน์มฤคทายวัน ที่ได้รับรางวัล 2021 Special Recognition for Sustainable Development จากยูเนสโก บริษัท กร...

-

ไทยประกันชีวิตคว้ารางวัล Digital Transformation Initiative of the Year – Thailandคุณเคียน ฮิน ลิม ผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) เป็นผู้แทนบริษัทฯ รับรางวัล Digi...

-

รถจักรยานยนต์เก่าทำประกันภัยออนไลน์ได้ มีความคุ้มครองเมื่อเกิดอุบัติเหตุ เมื่อมีผู้ประสบอุบัติเหตุทางถนน แล้วรถคันที่ก่อให้เกิดอุบัติเหตุมีประกันภัย พ.ร.บ.ไม่ว่าจะเป็น “รถใหม่หร...

-

OCEAN LIFE ไทยสมุทร รณรงค์ขับขี่ปลอดภัยกับกลุ่ม BIG BIKE แจกคลิป “การขับขี่แบบกลุ่มที่มีมาตรฐานเพื่อความสนุกและปลอดภัย” บมจ.ไทยสมุทรประกันชีวิตรักคือพลังของชีวิต นำโดยคุณวีรวุฒิ อ...

-